2020年中国薄膜电容器行业市场竞争格局与发展现状分析 法拉电子、江海股份领先【组图】

国内薄膜电容器企业竞争力偏中下游,厦门法拉领先国内其他企业

在全球范围里,顶尖品牌与一线品牌普遍由日本、德国、意大利、美国等国家的企业组成。国内薄膜电容器企业普遍属于二三线品牌,包括厦门法拉电子,安徽铜峰电子等。在国内,厦门法拉电子是最大的薄膜电容器生产商;江海股份是国内铝电解电容的龙头企业,铜峰电子是国内集拉膜及电容器于一身的产业链一体化公司。航天彩虹是南洋科技的控股股东,是中国高端电容器薄膜主导供应商电容器薄膜生产商。

从国内四家薄膜电容器企业的盈利指标来看,厦门法拉电子营业收入远超其他三家上市企业。2019年上半年法拉电子营业收入达到42.73亿元,超过铜峰电子的两倍多,是航天彩虹的1.7倍。在市场规模上,厦门法拉电子作为最大的薄膜电容器生产商,具有明显的市场优势。航天彩虹与江海股份市场规模相近,铜峰电子则表现欠佳。

薄膜电容器产销量增速放缓,法拉电子、江海股份产销量高

从产销量来看,国内薄膜电容器上市企业产销量增速普遍放缓,平均产销速度下降了约5%。在产量方面,法拉电子薄膜电容器产销量超过30亿只,约为江海股份产销量的3倍,铜峰电子的50倍。产销量方面,法拉电子与江海股份领先其他两家企业。航天彩虹产销增速指标较高的主要原因系2018年期末设备转固,相应试生产产品转入存货以及2017年12月份公司实施重大资产重组,构成反向并购引起,上年同期该类对比数仅为12月份一个月的数据,故不具有实际的参考意义。

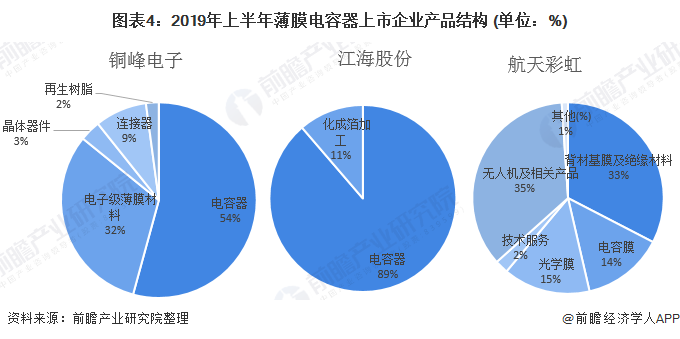

从企业产品结构来看,2019年上半年铜峰电子电容器占比54%,其次电子级薄膜材料占比32%;江海股份电容器占据绝大比例,达到89%,其次为化成箔加工,占比11%。对于航天彩虹来说,膜业务属于其第二大业务板块,自重组以来,电容膜业务占比14%。对于法拉电子,其产品即是电容器制造,销售电容器产品是其主要业务。

薄膜电容器销售区域分布仍以国内为主

从销售区域来看,国内业务仍然是四大上市企业的主要销售区域,占比达到60%-80%。2019年上半年,航天彩虹、铜峰电子国内销售占比超70%,国外销售低于30%;江海股份与法拉电子国外销售高于其他两家企业,占比超过30%。由于法拉电子2019年年报尚未公布其区域占比资料,由于其销售区域分布较为稳定, 2019年法拉电子销售国外区域占比将略有上升。

薄膜电容器广泛应用于家电、通讯、电力、工业控制、照明和新能源(光伏,风能,汽车)等多个行业,几乎存在于所有的电子电路中,是基础电子元件。我国薄膜电容器行业尚处于中低端水平,但是目前随着新能源的发展,电子元器件技术的推进,产业不断升级,满足新型产业配套需求的高质量、超薄化、耐高温、高能量密度的安全可靠关键性电子元件;为节能环保设备配套,新能源以及智能电网产品配套的电子元件将得到发展。未来我国薄膜电容器行业的市场竞争也将向这一方向靠拢,从产品生产线的扩张转向技术服务的强化和品牌的提升。

以上数据来源于前瞻产业研究院《中国薄膜电容器行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

徐烁(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务