2020年中国水务行业市场发展现状分析 水价组成复杂 不同用水定价差异较大【组图】

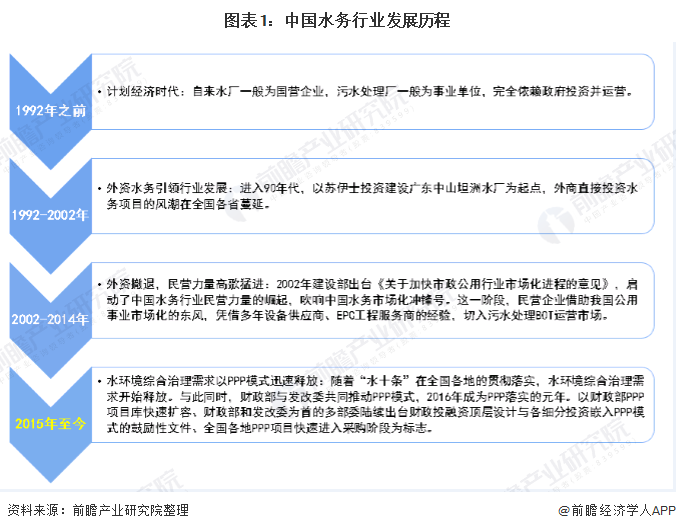

建国以来,我国水务行业经历了四个发展阶段,1992年之前基本为计划经济时代,在1992-2002年开始引入外资水务企业,2002-2014年期间民营企业开始参与竞争,2014年后行业需求猛增,竞争加剧,以PPP模式开始了新的行业热火阶段。

水价组成复杂,不同用水定价差异较大

水务产业包括原水生产、自来水生产、污水处理、中水生产等子行业,形成了一条完整的水务产业链。对应于水务产业链,水价包括“水资源费”、“原水费”、“自来水费”、“排污费”、“中水费”。

其中水资源费由企业代收后上交国家,自来水费对应自来水生产企业的收入,一般由企业直接面向终端收取。排污费又叫污水处理费,由政府的污水基金收取,污水处理企业再向污水基金收取污水处理费。污水经深度处理后可产生中水,主要用于绿化或清洁,目前中水产业规模还很小。企业和民众日常生活中缴纳的水费由自来水价格、水资源费价格、污水处理费价格三部分加总而成,其中自来水价格包括了原水生产成本、原水厂利润、自来水生产成本、自来水厂及管网利润及相关税费等。

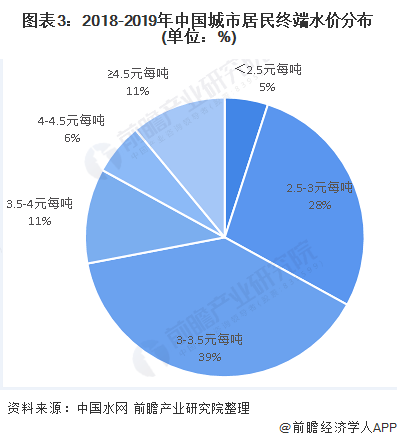

中国水网选取全国36个重点城市(包括4个直辖市、22个省会城市、5个自治区首府和5个计划单列市),统计这些城市的水价信息,2018-2019年水价具体情况如下:

——城市居民终端水价集中于3-3.5元/吨

36个重点城市的居民第一阶梯终端水价价格区间分布中,约70%的城市第一阶梯终端水价分布在2.5至3.5元(不含)每立方米范围内。另各有11%的城市第一阶梯终端水价范围位于3.5至4元(不含)每立方米和大于等于4.5每立方米。

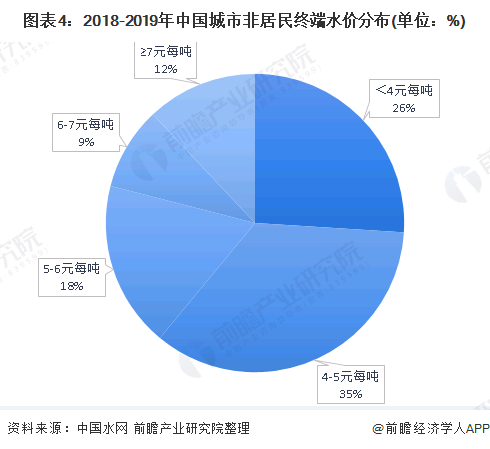

——城市居民非终端水价集中于4-5元/吨

36个重点城市的城市非居民终端水价价格区间分布中,其中超过六成的城市非居民终端水价低于5元/吨,尤其以4至5元(不含)的城市占比最高,为35%;5至6元(不含)/立方米的比例达到了18%;但6元至7元(不含)的城市较低,仅为9%;不低于7元每立方米的城市有11%。

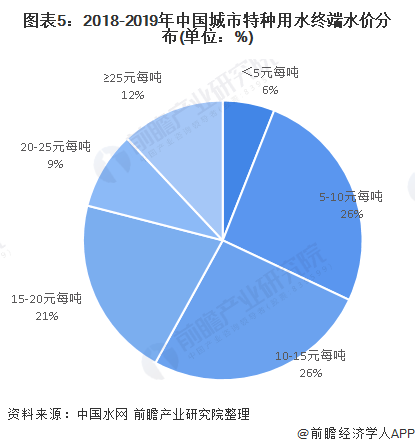

——特种用水水价集中于5-15元/吨

特种用水终端水价分布较广,6%的城市依然享受着低于5元的特种用水价格,52%的城市价格分布在5至15元(不含)区间内,为价格分布最集中的区域;约两成的城市分布在15-20元(不含)范围内,另有9%的城市(地区)价格分布在20-25元(不含)范围内;12%的城市价格不低于25元每吨。

更多数据参考前瞻产业研究院《中国水务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务