2020年中国视频会议发展现状分析 行业需求量持续增长

行业进入快速爆发期

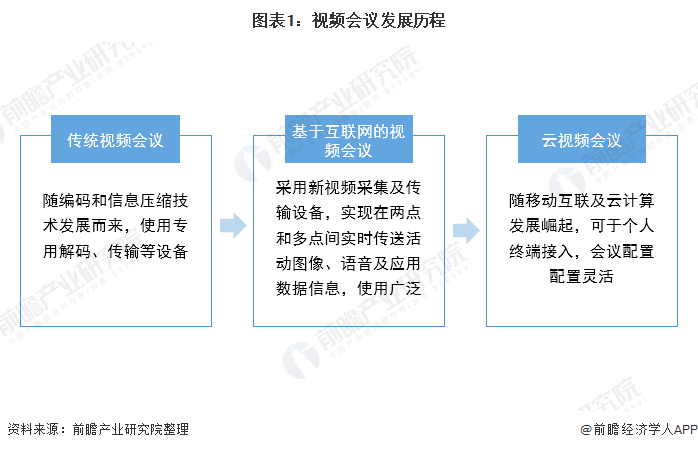

近年来,视频会议供应商不断更新硬件和软件,从依赖使用专用解码、传输等设备的传统视频会议,发展到基于互联网的软件视频会议,目前已出现了具有云功能的视频会议设备、收集大数据以获得更个性化服务的分析软件。

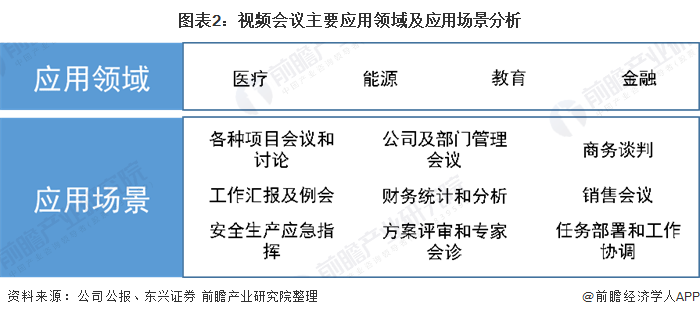

从视频会议的应用领域及应用场景来看,视频会议可应用于医疗、教育、金融等领域,应用场景主要包括商务谈判、销售会议、任务部署和工作协调、工作汇报及例会等。

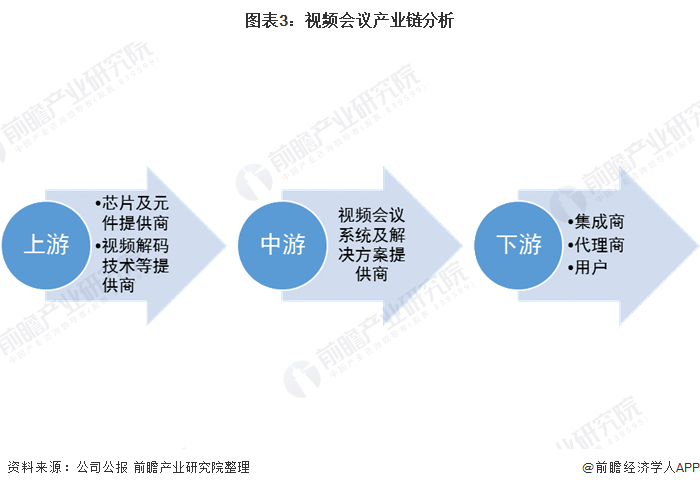

从视频会议的产业链来看,视频会议产业链的上游主要为芯片及元件提供商和视频解码技术等提供商,产业链中游主要为视频会议系统及解决方案的提供商,下游为集成商、代理商以及视频会议的用户。

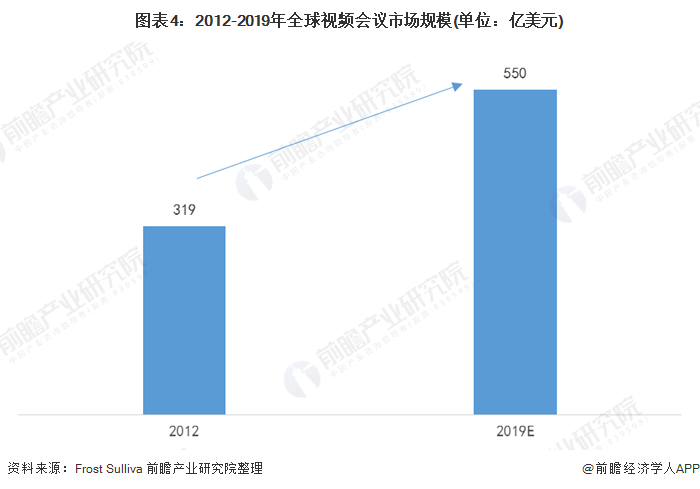

近年来,全球视频会议行业进入快速爆发期,2012年,全球视频会议市场规模约为319亿美元,随着带宽成本的不断下降、网络环境的逐渐改善,全球视频会议市场规模快速增长,据Frost Sulliva统计数据显示,2019年,全球视频会议市场规模约为550亿美元。

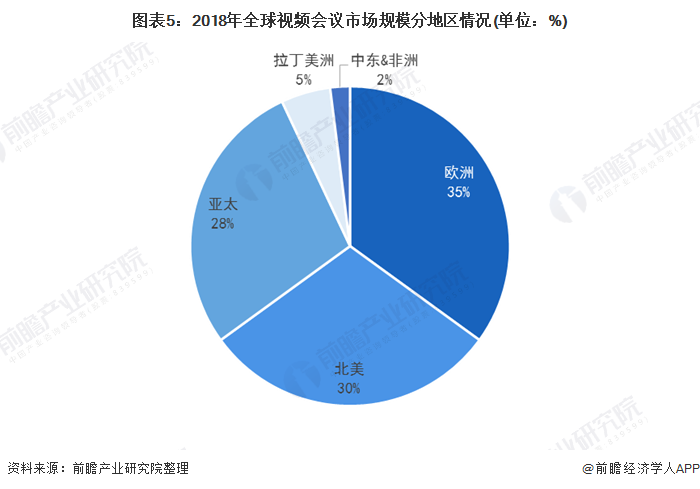

从区域分布上来看,企业的商业全球化为视频会议市场的主要驱动力,欧美地区成为了目前全球视频会议最大的市场,共占全球市场的65%左右,亚太地区约占全球视频会议市场的28%。

各大厂商布局视频会议行业

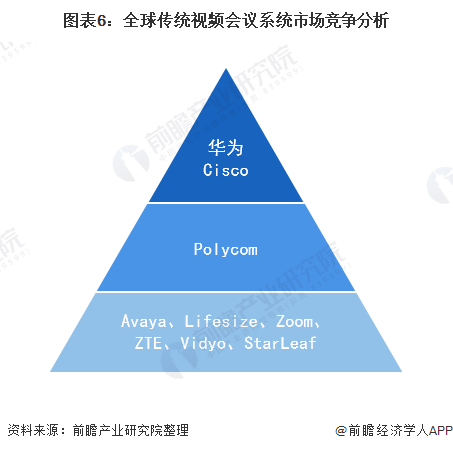

从市场竞争情况来看,目前,全球传统视频会议系统市场形成寡头竞争的状态,Cisco、华为和Polycom处于领先地位。据IDC统计数据显示,2018年,Cisco和华为两家企业市场份额约为55%。Avaya、Lifesize、Zoom、ZTE、Vidyo和StarLeaf等企业纷纷进入市场布局视频会议业务。

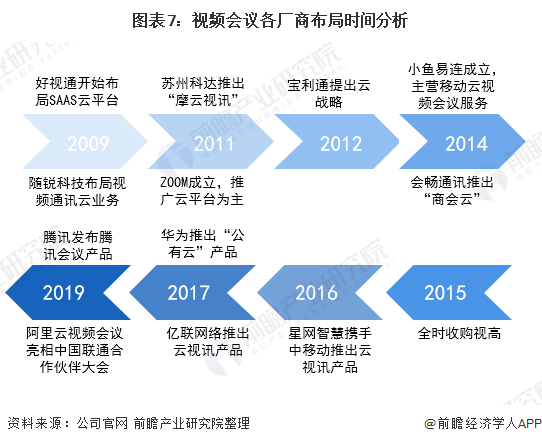

2009年,好视通开始布局SAAS云平台,随锐科技布局视频通讯云业务,2019年,腾讯发布了腾讯视频会议产品,阿里云视频会议在中国联通合作伙伴大会正式亮相,以下为视频会议各厂商的布局时间,

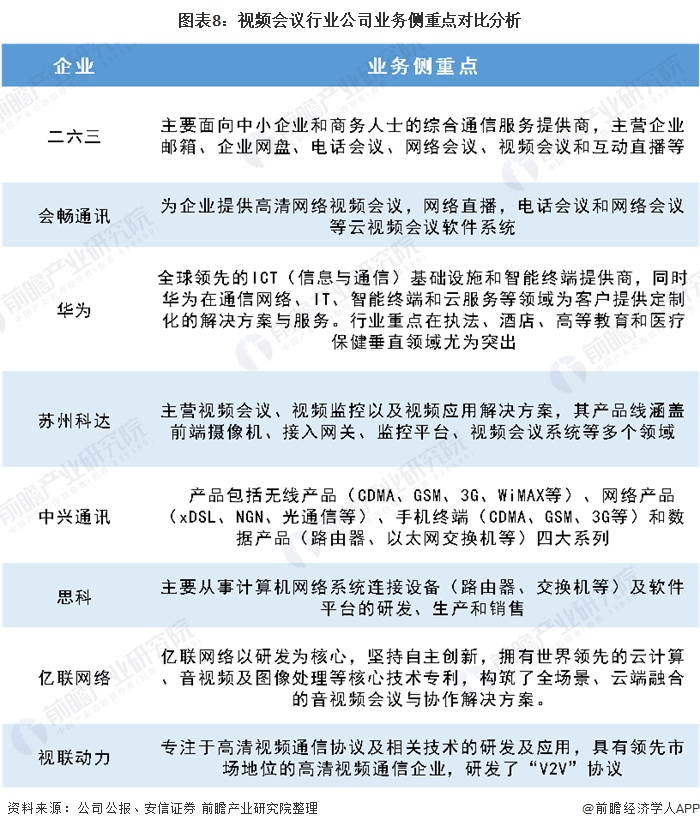

近年来,各大厂商布局视频会议行业,在公司业务侧重点上各有不同,视频会议行业公司业务侧重点的对比分析如下:

由于新冠肺炎的爆发,众多企业和学校纷纷采取远程办公和线上教学,疫情期间我国远程办公和视频会议的需求量持续攀升,需求量相对较高,各大科技公司纷纷推出免费的远程办公、视频会议服务,具体如下:

以上数据来源于前瞻产业研究院《中国视频会议系统行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王敬怡(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务