2019年中国冷柜行业市场发展现状与竞争格局分析 冷柜市场购买渠道大幅向线上转移

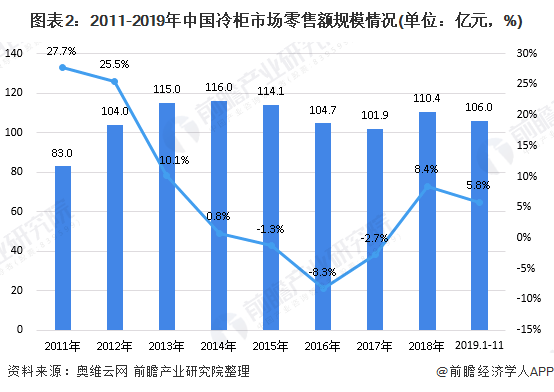

2013年之前,冷柜在政策的刺激下迅速扩张,市场维持了双位数的增长,2014-2017年,由于前期政策透支需求,冷柜进入高保有量期,增量市场疲软,存量升级意愿不强;进入2018年,冷柜产品经过几年的沉淀,进入更新换代期,且伴随着消费升级,冷柜产品和技术的迭代,冷柜市场复苏,销额稳中有升。

中国家电行业总体进入平稳增长阶段

根据奥维云网发布数据,2013年以前中国家电行业在市场需求及政府政策刺激的双重作用下实现了快速增长。2004-2013年,中国家电零售额规模增长了95%,年复合增长率达到7.7%。

但随后家电行业逐渐步入调整期,总体上进入平稳增长阶段。2018年中国家电行业零售规模达到8203亿元,同比增长1.0%。2019年1-11月,中国家电行业实现零售7395亿元,同比下降3.0%。

冰柜市场逆势增长 进入更新换代红利期

在整个家电行业进入调整期的大背景下,冰柜市场受益于产品和技术的升级与更新以及消费升级带来的更新换代需求,进入更新换代红利期。

根据奥维云网数据,2018年中国冰柜市场实现零售额110.4亿元,同比增长8.4;2019年1-11月,中国冰柜市场实现零售额106.0亿元,同比增长5.8%。

零售额增长主要依靠线上市场拉动

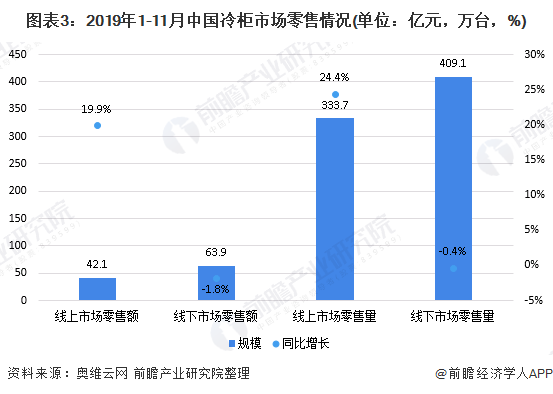

根据奥维云网数据,2019年1-11月冷柜市场零售量达到742.8万台,同比增长9.4%。其中线上市场零售量为333.7万台,同比增长24.4%,线下市场零售量为409.1万台,同比下降0.4%。

2019年1-11月,冷柜市场零售额达到106.0亿元,同比增长5.8%。其中线上市场实现零售额42.1亿元,同比增长19.9%,线下市场实现零售额63.9亿元,同比下降1.8%。

从上述数据可以看出,无论是从零售量还是零售额的角度,线上市场的体量均小于线下市场,但线上市场处于快速发展的阶段,是推动冷柜市场复苏的主要动力。

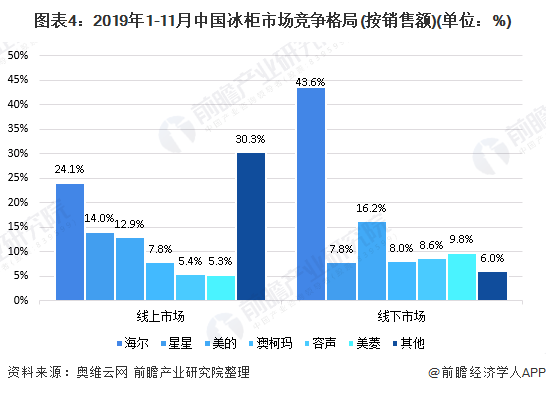

线下市场大品牌占据优势 线上市场竞争激烈

在品牌竞争方面,线下市场中,大品牌具有一定优势。以海尔为例,根据奥维云网数据,2019年1-11月,海尔占据线下市场销售额的43.6%。

线上市场的竞争则较为激烈,根据奥维云网数据,2019年-11月,线上市场中各品牌销售额占比均小于25%,其中海尔占比最大,达到24.1%。

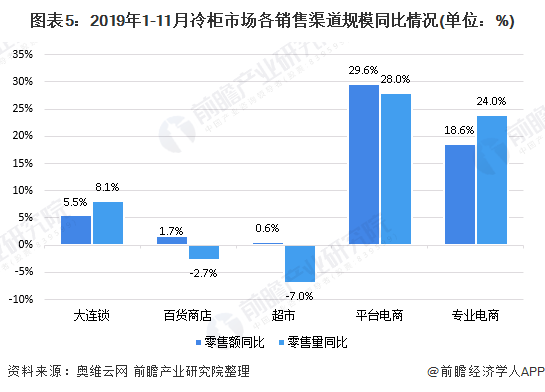

冷柜市场购买渠道大幅向线上转移

根据奥维云网数据,随着消费者习惯的变化和冷柜产品本身出样有限等特点,冷柜的销售渠道逐渐向线上市场转移。2019年1-11月,无论是零售量还是零售额角度,平台电商以及专业电商销售规模同比大幅增加。

平台电商零售额同比增长29.6%,零售量同比增长28.0%;平台商零售额同比增长18.6%,零售量同比增长24.0%。

更多数据请参考前瞻产业研究院发布的《中国家电行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务