新版禁塑令下 快递业瓦楞纸及可降解塑料需求替代空间将达百万吨级

相对于2019年,受禁塑令影响将导致2025年纸质包装快递潜在需求增加165.9亿件,采用可降解塑料的塑料包装快递潜在需求增加388.5亿件;2025年,用于快递包装的瓦楞纸潜在需求增量为459.66万吨,可降解塑料潜在需求增量为158.78万吨。

快递塑料包装将于2025年前逐步禁用

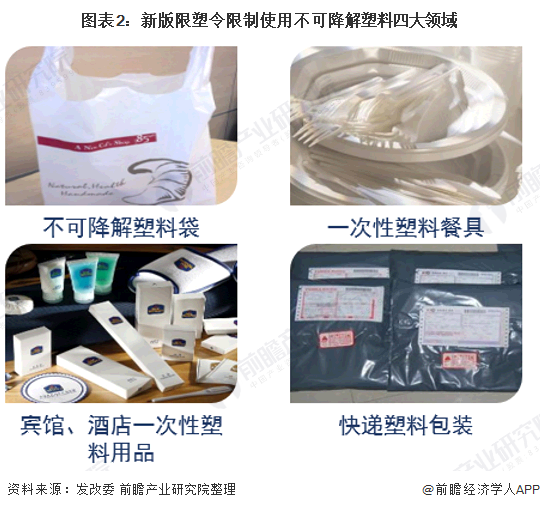

2020年1月19日,国家发展改革委、生态环境部发布了新版限塑令——《关于进一步加强塑料污染治理的意见》,相对旧版,新版规划三个阶段限塑实施目标,以及对四个重点领域(不可降解塑料袋、一次性塑料餐具、宾馆酒店一次性用品、快速塑料包装)的塑料使用进行限制。

在快递塑料包括领域,提出到2022年底,北京、上海、江苏、浙江、福建、广东等省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量。到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。

快递业务量保持稳定增长

受近年来,电商业务飞速增长影响,中国快递业务蓬勃发展。2013-2016年,中国快递业务总量增速保持在50%以上,2017-2019年,增速虽有下降,但仍保持在20%以上的增长速度。2018年全年快递服务企业业务量完成507.1亿件,同比增长26.6%。

据国家邮政局最新发布数据显示,2019年,我国快递业务总量累计达到635.2亿件,同比增长25.3%。

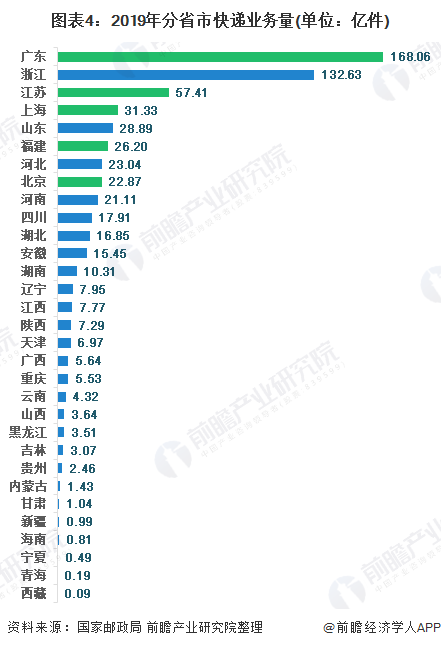

国家邮政局 图表3:2013-2019年中国快递业务总量(单位:亿件,%) 从各省市快递业务量来看,2019年快递业务量前三省市分别为:广东(168.06亿件)、浙江(132.63亿件)、江苏(57.41亿件)。

根据《关于进一步加强塑料污染治理的意见》规划,北京、上海、江苏、浙江、福建、广东等重点省市将先行试点禁用一次性塑料包装。2019年北京、上海、江苏、浙江、福建、广东五个省市快递业务量合计为305.86亿件,占全国快递总业务量的48.17%。

从企业性质来看,近年来民营企业快递业务量占比有所下滑。2018年,民营企业快递业务量占总快递量的86.2%,较2016年下降4.1个百分点。国有企业及外资企业快递业务量占比有所上升。

禁塑令促进快递纸包装及降解塑料需求

——快递包装主要以瓦楞纸箱和塑料袋为主

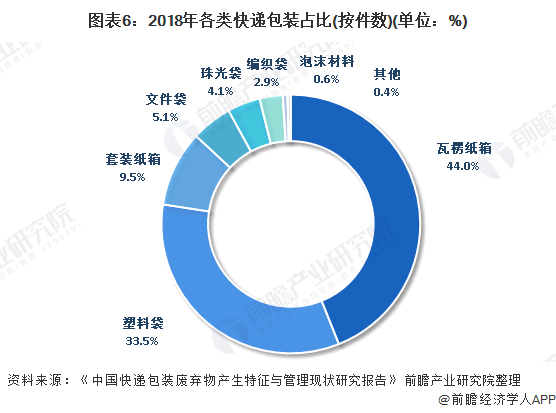

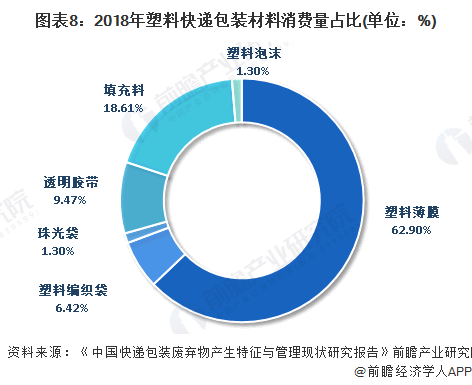

快递包装的主要材料包括瓦楞纸箱、塑料袋、胶带、快递运单及填充物等。根据环保组织绿色和平、摆脱塑缚与中华环保联合会联合发布的《中国快递包装废弃物产生特征与管理现状研究报告》调查数据显示,2018年,中国快递包装主要以瓦楞纸箱和塑料袋为主。其中瓦楞纸箱占占44.0%(按件数),塑料袋占33.5%。

按照按照材质类型,可将快递包装材料分为纸质类和塑料类。2018年我国共消耗纸质类快递包装材料856.05万吨,占快递包装材料的90.95%;塑料类包装材料85.18万吨,占快递包装材料的9.05%。

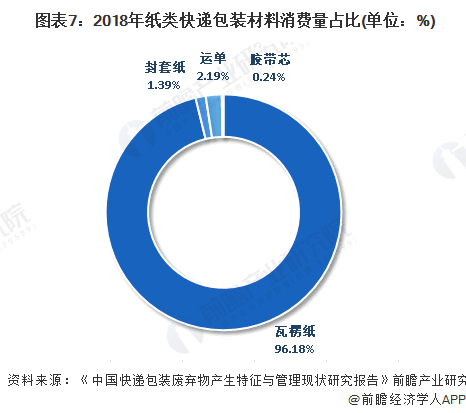

其中纸质包装以瓦楞纸为主,占比高达96.18%;塑料类包装材料主要包括塑料袋薄膜(不包括珠光袋和填充薄膜塑料)、编织袋、泡沫箱、珠光袋、胶带和填充塑料等,其中普通塑料袋薄膜占比最高,质量占比达62.90%。对于快递塑料袋薄膜,约占质量比例的80%是由废料再生的,其废弃物容易造成环境污染。

——禁塑令刺激快递业瓦楞纸及可降解塑料需求增长

根据近几年中国快递业务量增速测算,到2025年,中国快递业务量将达到1349亿件,年复合增长率为13.4%。

2019年,全国635.2亿件快递中,纸质包装快递占比约为58.6%(按2018年占比,包含瓦楞纸箱、文件袋、套装纸箱),塑料包装快递占比约为41.1%(包含塑料袋、珠光袋、编织袋、泡沫材料),其它类型占比0.4%。

根据《关于进一步加强塑料污染治理的意见》规划,到2022年,全国重点省市快递塑料包装将禁用不可降解塑料,2019年重点省市(北京、上海、江苏、浙江、福建、广东)快递业务量占全国的48.17%,到2025年全国快递禁用不可降解塑料。

取代不可降解塑料的材料一是纸质包装(主要为瓦楞纸),二是可降解塑料,假设取代不可降解塑料材料中,有30%由纸质材料替代,70%材料由可降解塑料替代,则到2022年,塑料包装快递量占比下降至35.2%,到2025年下降至28.8%。

相对于2019年(按占比测算),受禁塑令影响将导致2025年纸质包装快递潜在需求增加165.9亿件,采用可降解塑料的塑料包装快递潜在需求增加388.5亿件(2019年国内塑料包装快递中采用可降解塑料比重远低于1%,忽略不计)。

纸质包装快递中,瓦楞纸使用占比为96.18%,按单件纸质包装快递为288.08克,单件塑料包装40.87克测算,2025年,受禁塑令影响,用于快递包装的瓦楞纸潜在需求增量为459.66万吨,可降解塑料潜在需求增量为158.78万吨。

以上数据来源于前瞻产业研究院《中国生物降解塑料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务