2020年中国动力锂电池行业市场格局与发展趋势分析 头部竞争格局相对稳定【组图】

近几年,中国的汽车锂电池产业从无到有,从小到大,发展很快,生产能力仅次于日本。在国家科技项目的重点支持下,中国动力锂电池关键技术、关键材料和产品研究已经取得重大进展。

一、总体结构:2019年动力型锂电池占锂电池出货量的54%

根据研究机构EVTank联合伊维经济研究院发布的《中国锂离子电池产业发展白皮书(2020年)》数据显示,2019年中国锂离子电池出货量达到131.6Gwh,同比增长18.6%,其中储能用锂离子电池在2019年的出货量达到了8.6GWh,占锂离子出货量的2.9%;动力锂电池出货量为71 GWh,占锂离子出货量的54%;消费型锂电池出货量为56.8 GWh,占锂离子出货量的43.2%。

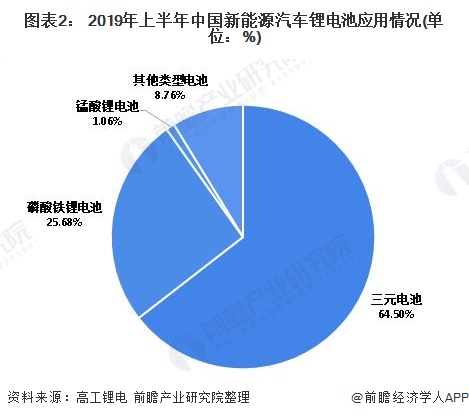

二、产品结构:2019年上半年,新能源汽车市场三元电池装机量占64.5%

从电池技术路线来看,2019年上半年,新能源汽车市场三元电池装机量为4.27GWh,占比64.5%;磷酸铁锂电池装机量为1.7GWh,占比25.68%;锰酸锂电池装机量为0.07GWh,占比1.06%,其他类型电池装机量为0.58GWh,占比8.76%。

三、区域结构:广东省动力锂电池生产企业占全国的2/3

从地理分布来看,中国动力锂电池的生产厂家主要集中在广东、山东、江苏、浙江、天津等地,广东省生产量约占全国的2/3,多集中在深圳、东莞、中山等地,其中深圳又占广东全省电池生产量3/4,占全国产量的1/2。

行业集中度较高,其中比较大的企业主要包括:比亚迪股份有限公司、深圳比克电池有限公司、天津力神电池股份有限公司、湖南科力远新能源股份有限公司、春兰股份等企业。

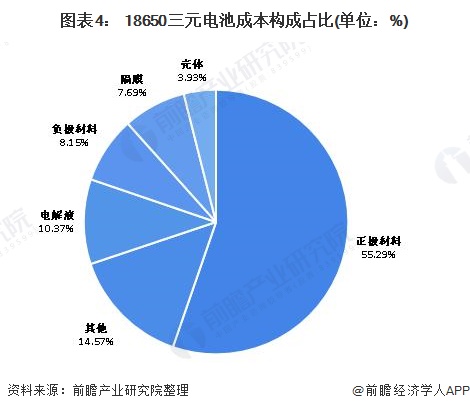

四、成本结构:正极材料占比在50%以上

在动力锂电池行业成本结构中,正极材料占比在50%以上,隔膜也是锂电池的重要组成部分,近年来随着隔膜成功国产化后价格迅速下降,在锂电池材料总成本的占比也有所下降,一般在7-15%左右。一般来说,由于三元电池中正极和负极材料单位成本较高,隔膜成本占比在10%以内,而且磷酸铁锂电池中正负极材料单位成本相对较低,隔膜成本占比在15%左右。锂电池材料中,隔膜技术壁垒和毛利率均比较高, 同时也是最后一个实现国产化的材料。

例如在18650三元电池中,正极材料占成本比重的55.29%;电解液占10.37%;负极材料占8.15%;隔膜占7.69%;壳体占3.39%;其他占14.57%。

五、竞争趋势:头部竞争格局相对较稳定

根据中国化学与物理电源行业协会动力电池应用分会的统计分析,2019年我国新能源汽车共有配套动力锂离子电池企业79家,相较2018年减少了13家,动力电池行业洗牌进一步加剧。对比2018年前10强,北京国能、卡耐新能源跌出前10榜单,其他8家动力电池企业仍然稳定在前10行列,时代上汽、欣旺达跻身进前10行列,头部竞争格局相对较稳定。

以上数据来源于前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务