2019年锂电池隔膜行业市场发展现状与竞争格局分析 湿法逐渐成为锂电隔膜主流工艺

动力锂电对锂电隔膜的参数要求更加倾向于高能量密度和更好的充放电性能。由于湿法制备工艺所生产的隔膜具有更加均匀的孔隙率、更薄的厚度以及更高的拉伸强度,因此以上海恩捷为代表的企业迅速扩大湿法产能,推动了从市场份额角度上湿法对干法的替代。

隔膜是锂电池技术含量最高的材料之一

隔膜是锂电池关键上游材料。隔膜是一种具有纳米级微孔的高分子功能材料,在锂电池结构中,隔膜是关键的四大组件之一,技术壁垒极高。

隔膜的主要功能是隔离正负极并阻止电子穿过,同时允许离子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。隔膜性能的优劣直接影响着电池内阻、放电容量、循环寿命及电池安全性能的好坏。

动力电池出货量增长带动隔膜需求增长

根据高工产研锂电研究所(GGII)发布数据,2019年中国动力电池出货量71GWh,同比增长9.4%。同时受特斯拉等车企出货量增加带动,LG、松下等海外电池企业出货量增量明显,国内隔膜企业出口量进一步提升,出口拉动力增强。

受上述因素的影响,2019年中国锂电隔膜出货量为27.4亿平米,同比增长35.6%,仍然保持快速增长的态势。

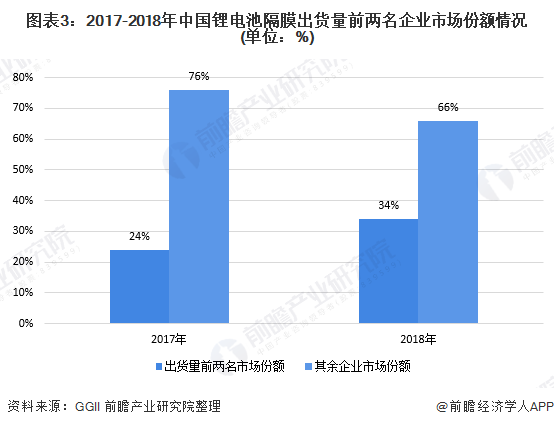

锂电隔膜行业集中度较高

根据高工产研锂电研究所(GGII)发布数据,锂电隔膜行业出货量前两名的市场份额从2017年的24%提升到2018年的34%,提升了10个百分点。根据各公司公布的扩产计划,2020 年底,上海恩捷和星源材质的产能将分别达到28亿平米和13亿平米,合计产能达到41亿平米,约占我国扩产产能的60%以上,头部聚拢效应将进一步得到提升。

湿法逐渐成为锂电隔膜主流工艺

目前锂电池隔膜主流为聚烯烃隔膜,根据成孔机理可以分为干法和湿法。其中干法又分为单向拉伸工艺和双向拉伸工艺。

干法单向拉伸工艺是在低温下将薄膜进行拉伸形成微缺陷,然后在高温下使缺陷拉开,形成微孔。由于是单向拉伸,其微孔结构呈扁长型,横向强度比较差,但优点是横向几乎没有热收缩。干法双向拉伸工艺是在聚丙烯中加入具有成核作用的β晶型改进剂造成不同相态间的密度差异,在拉伸过程中发生晶型转变成微孔。

湿法制备生产更复杂,传统的湿法隔膜以相转化法为主,近年以TIPS热致相分离法为主,原理为将结晶性聚合物、热塑性聚合物以及具有高沸点的小分子化学物稀释剂(比如石蜡油)进行混合,在高温下形成均相溶液,然后降低溶液温度,使混合物发生固液相分离或者液液分离,将小分子化学物稀释剂萃取脱除后,形成热塑性与结晶性聚合物的多孔隔膜。

湿法隔膜投资成本远高于干法,但由于湿法隔膜生产的隔膜厚度更加薄,强度更高,更适应动力电池提升能量密度趋势,湿法隔膜正逐渐成为主流,而目前隔膜主流厂商也大都采用了湿法工艺。

根据高工产研锂电研究所(GGII)发布数据,2019年湿法隔膜出货量19.9亿平米,同比增长51.2%,占比隔膜总出货量72.6%。湿法隔膜出货量占比提升主要原因为市场对动力电池高能量密度等性能要求进一步提升,加之中高端数码电池应用占比提升,对湿法隔膜需求上升,进而促进湿法隔膜出货量增加。

干法隔膜出货量7.5亿平米,同比增长6.4%,增速远小于湿法。主要原因为动力电池往高能量密度方向发展,更薄的湿法隔膜相比干法隔膜优势明显;另外湿法隔膜近2年成本大幅下滑,与干法单拉隔膜成本差距逐渐减小,加之涂覆隔膜低成本化与高性能优势明显,一定程度上抢占了干法膜市场。

更多数据请参考前瞻产业研究院发布的《中国锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务