2019年全球航空市场发展现状 燃油价格上涨和世界贸易严重疲软致使航空商业环境不断恶化

根据IATA数据显示,全球航空公司的机队规模从2014年的2.5万架增加至2019年的2.9万架,美国四大航仍然占据榜首位置。2019年全球航空运输业净利润达到259亿美元,这是全球航空运输业连续第十年盈利,燃油价格上涨和世界贸易严重疲软致使航空商业环境不断恶化。

全球航空公司的机队增长至2.9万架 美国四大航占据榜首位置

国际航空运输至今已经走过了第一个百年,整个行业从运输规模到航空承运人的运营模式都发生了很大变化。过去的10年间,低成本的扩张和新飞机的技术革新逐渐成为令人瞩目的焦点。根据IATA数据显示,全球航空公司的机队规模从2014年的2.5万架增加至2019年的2.9万架,增长幅度约为16%。

从航空公司发展来看,大型航空公司的规模仍在进一步扩大;美国四大航仍然占据榜首位置,中国航司在近10年间发展迅猛,中东地区航司逐渐崭露头角。

根据Oliver Wyman和IATA预测,未来10年全球机队规模年增长速度约为3.6%,而收入客公里(RPK)增长则维持在4%左右。全球新飞机交付量预计为2.1万架,其中货机413架;45%的新飞机将用来替换退役机队。

从区域分布特征上看,亚太地区是未来航空业的增长核心,机队规模增长预计将达到50%,其中中国增长尤为突出,未来10年预计将有近4000架新飞机交付,机队涨幅超过100%。而美国作为未来10年新飞机交付数量最多的国家,整体机队的规模的增长约为15%左右。

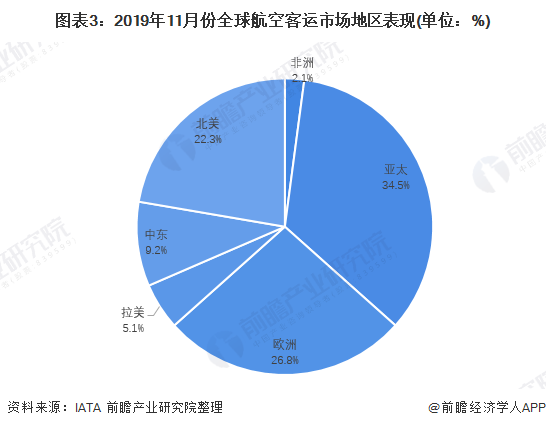

全球航空运输业客运量为45.4亿人次

国际航空运输协会发布的数据显示,2018年,总计43.77亿人次旅客搭乘飞机出行,比2017年增加6.9%,新增旅客2.84亿人次;2019年,全球航空运输业客运量为45.4亿人次。其中,中国国内航空客运市场同比增长8.5%,在全球航空客运市场中名列榜首。

IATA最新发布的全球航空定期数据显示,2019年11月份,全球航空客运需求(按照收入客公里计算)同比增长3.3%。客运运力(按照可用座公里计算)增长1.8%,载客率上升1.1个百分点,达到81.1%,创11月份历史新高。各地区年客运量均有所增长。

航空货运量进一步缩水至6120万吨

全球航空货运发展在2008年经济危机后进入低谷,2009年全球航空货物运输量下降8.9%,经过量化宽松政策刺激,2010年增速反弹至9.5%,但是2011-2012年基本处于徘徊状态,2013年起有所起色。2018年,货运量是自2012年以来首次出现负增长。货运需求年降幅3.3%,是自2009年全球金融危机以来的最大降幅。2019年,全球航空货运量进一步缩水,从2018年的6330万吨减少至6120万吨。不断加剧的贸易摩擦是导致全球航空货运量大幅减少的主要原因。

2019年11月份,全球航空货运需求(按照货运吨公里计算)同比下降1.1%,货运量连续13个月同比下降,同比降速是2019年3月份以来的最低值。11月份,国际电商持续增长(“双十一”和“黑五”购物节),但中美贸易摩擦、全球贸易额走低以及全球经济增长普遍放缓,航空货运总体需求依然面临重重困难。货运运力(按照可用货运吨公里计算)同比增长2.9%。运力增长连续19个月超过需求增长。

燃油价格上涨和世界贸易严重疲软致使航空商业环境不断恶化

由于重组和成本削减不断带来红利,航空业已连续10年实现盈利。数据显示,2019年全球航空运输业总成本预计将增长7.4%,超过6.5%的总收入增长率。但净利润率受到挤压,由2018年的3.7%降至3.2%。每位旅客所创造的利润也由2018年的6.85美元降至6.12美元。2019年度《全球航空运输业现状及展望》显示,2019年全球航空运输业净利润达到259亿美元,这是全球航空运输业连续第十年盈利。

以上数据来源于前瞻产业研究院《中国民用航空运输行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周杰(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务