2020年我国集成电路封测行业竞争格局分析 政策利好推动稳步增长【组图】

封测是我国集成电路行业必不可少的一环。具体是将通过测试的晶圆加工得到独立芯片过程,使电路免受周围环境影响,主要功能包括保护芯片、增强散热、实现电气及物理连接、功率及信号分配等,起到共同芯片内部和外部电路的作用,是集成电路与外部系统互联的桥梁。

相对于其他环节,封测行业技术壁垒和国际限制较少,同时得益于终端电子产品的旺盛需求以及国际先进封装测试企业的引进,为我国集成电路封装测试业行业水平提高与发展带来了机遇。

我国集成电路封测行业稳定增长,全球竞争力增强

我国大陆半导体封测市场增长迅猛,根据中国半导体协会统计,2019年,大陆封测企业数量已经超过了 120 家,自2012年至2018年,我国集成电路销售规模从2162亿元增长至6532亿元,年均复合增长率为 20.24%。从细分产业来看,我国封装测试业的市场规模从2012年的1034亿元,增长至2018年的2196亿元,复合增速为 13.38%,增速低于集成电路整体增速。2019年前三季度,我国集成电路销售收入达5050亿元,其中封测收入为1607亿元,同比增长5.47%。

2009-2018年,我国集成电路封装行业占比呈现下降态势。据中国半导体行业协会统计,2019年前三季度中国集成电路产业销售额为5049.9亿元,其中,封装测试业销售额1606.6亿元,占集成电路产业31.81%。

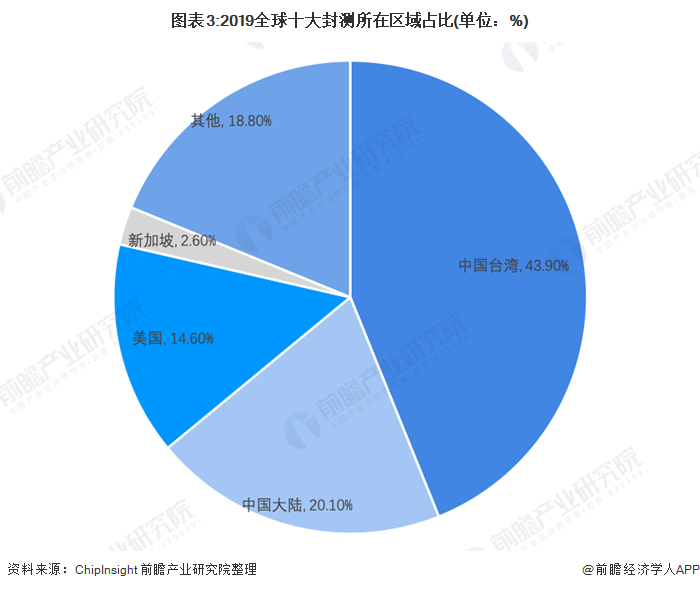

根据ChipInsight2019年12月预估,2019年全球封测前十的企业,根据总部所在地划分,前十大封测公司中,中国台湾有五家(日月光ASE、矽品精密SPIL、力成科技PTI、京元电子KYEC、颀邦Chipbond),市占率为43.9%,较2018年的41.8%增长2.1个百分点;中国大陆有三家(长电科技JCET、通富微电TF、华天科技HUATIAN),市占率为20.1%,较2018年20.2%下降0.1个百分点;美国一家(安靠Amkor),市占率为14.6%;新加坡一家(联合科技UTAC),市占率为2.6%。

政策利好封测业发展

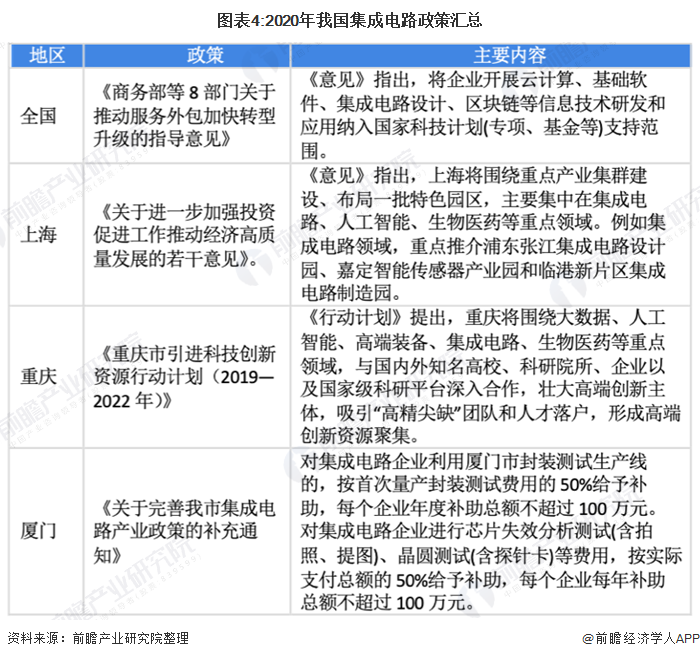

为推动我国集成电路封测行业良性发展,国家相继出台了一系列鼓励扶持政策,从税收、资金、人才培养等多方面扶持和推动集成电路产业的发展。

下图汇总2020年1月以来全国和重点省市集成电路政策:

我国集成电路行业发展竞争格局分析

目前,全球半导体产业整体成长放缓,全球半导体面临结构调整和产业链产能的重新分析。从产业转移的角度来看,目前大部分集成电路封装企业已经将生产线转移到亚洲,随着代工模式的兴起,我国封测企业将有更多的机会。

以上数据来源于前瞻产业研究院《中国集成电路封装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务