2020年环卫产业链现状分析 中游环卫服务规模逼近两千亿【组图】

环卫产业链分布,环卫产业成疫情下重要产业

广义的环卫行业包括上游环卫机械商、中游环卫服务商、下游垃圾处理商。环卫机械包括环卫清洁装备、垃圾收转装备、垃圾处理装备等;环卫服务包括垃圾分类清运、清扫保洁、市容景观养护等;下游垃圾处理还包括再生资源回收利用等。新冠疫情下,从上游到下游,环卫产业消毒成守护城市卫生安全,防止潜在危害的重要产业,未来环卫产业势必将得到政府大力支持。

上游:环卫机械总量不断增加

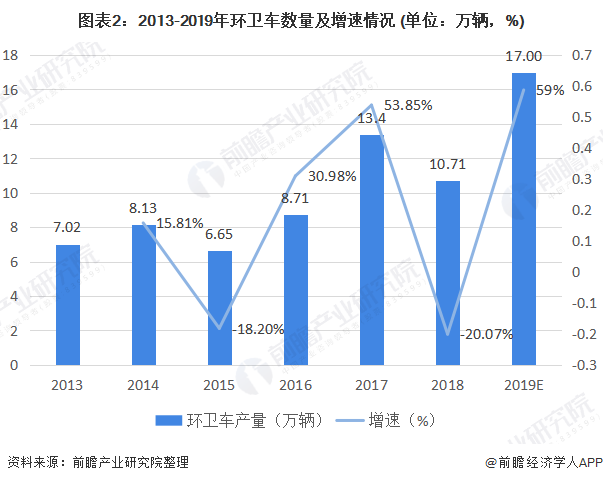

中国专用汽车行业月度数据服务报告的统计数据显示,2013-2018年我国环卫车辆产量呈快速增长趋势。2018年我国环卫车产量较2017年略有下降,但是这是一个数据下降假象,主要原因是2018年1月实施的GB7258-2017对汽车底盘提出了新的要求,故多家企业于2017年年底前提前上传合格证,而这些合格证都会记录在产量数据上,本该是体现在2018年的产量数据转移到2017年从而导致了2018年产量数据下降接近两成的结果。2019年垃圾分类的实施预计将带来环卫设备增量达5万辆,2019年环卫车辆将达到17万辆。

中游:环卫服务市场规模逼近两千亿,清扫保洁占比最大

2015-2019年,我国环卫服务市场规模不断扩大,2019年市场规模约为1741亿元,预计2020年-2022年将以平均复合增长率7%持续增长,2022年将超过2000亿元人民币的市场规模。

在当前阶段,国内环卫服务市场主要分为道路清扫保洁、垃圾清运和维护保洁三部分,其中最主要的为道路清扫保洁,占比超过一半,达到72%;其次是垃圾清运,占比达到16%;最后为日常维护和养护保洁,占比达到12%。

下游:城市化进程加快,垃圾处理量增加

截至到2018年,我国城镇化率为60%,而部分超大、特大型城市人口城镇化率已经超过80%,我国人口也达到14亿。城市化进程的加快和我国人口突破14亿使得垃圾处理量增加。根据国家统计局数据,2009-2018年,全国生活垃圾清运量总体呈现逐年增加的态势。到2018年,全国生活垃圾清运量达到了22802万吨,同比增长5.95%。国内环卫上市公司主要是从原有的环卫装备制造、固废处理等业务出发,在国家不断推进环卫市场化的进程中积极延伸拓展产业链,进而切入市政环卫运营行业。随着垃圾分类全面展开,生活垃圾处理将进一步发展,预计2019年我国生活垃圾清运量达23767万吨。

以上数据来源于前瞻产业研究院《中国生活垃圾处理行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务