智能制造专题之智能制造系统解决方案:基本生态初步形成【组图】

智能制造的核心是新一代信息通信技术与先进制造技术的深度融合,推进智能制造是一项复杂而庞大的系统工程,既需要单一技术与装备的突破应用,同时还需要系统化的集成创新,系统解决方案在推进智能制造的过程中发挥着重要的作用。

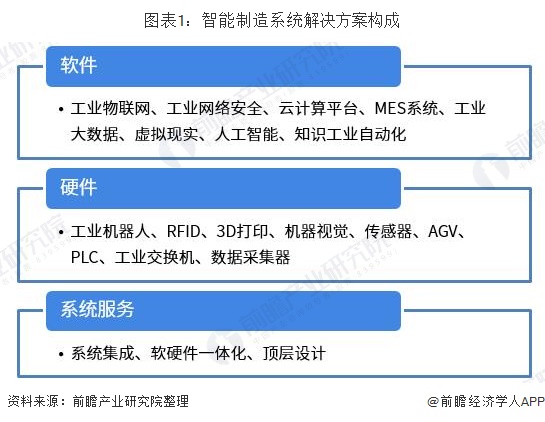

三大部分构成智能制造系统解决方案

智能制造系统解决方案主要由软件、硬件、系统服务等几个部分组成,实现智能制造要素和资源的相互识别、实时交互、信息集成。其中,软件主要包括工业物联网、工业网络安全、云计算平台、工业大数据等;硬件主要有工业机器人、3D打印机、传感器、数据采集器等;系统服务则包括系统集成、软硬件一体化、顶层设计等。

规模超千亿

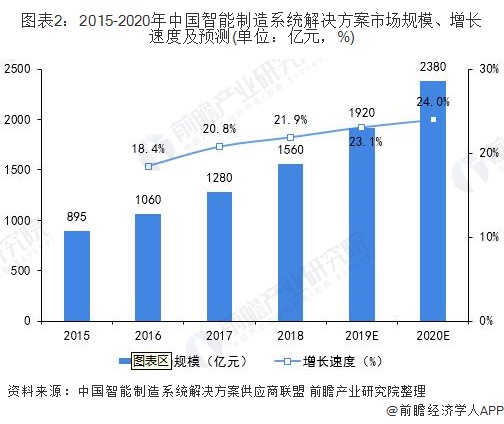

智能制造系统解决方案供应商在智能制造的推进过程中起到至关重要的作用。智能制造工程实施四年以来,顶层规划、试点示范、标准体系建设有效推进,全社会发展智能制造的氛围逐步形成。2017年,智能制造系统解决方案市场规模达1280亿元,同比增长20.8%;2018年约达1560亿元,同比增长21.9%;预计至2020年末,规模将超过2000亿元,达到2380亿元。

数字化建设相关环节应用比例持续提升

受益于用户数字化建设的持续推进,同于研发、物流、服务等环节的智能制造系统解决方案也在加强,相关环节智能制造系统解决方案的应用比例有所提升。根据中国智能制造系统解决方案供应商联盟统计数据显示,排名前五位智能制造系统解决方案分别是柔性装配系统、加工环节数字化系统、智能输送系统、智能仓储系统以及企业资源计划(ERP),占比分别为18%、13%、10%、9%、8%。

未来发展分两步走

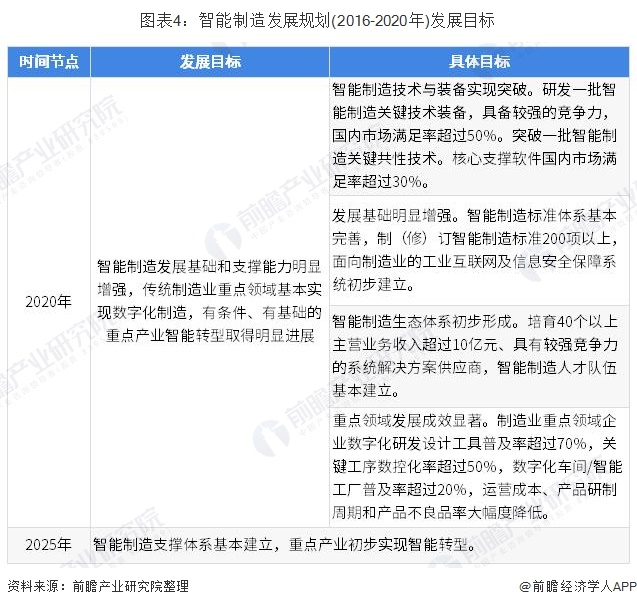

我国智能制造系统解决方案市场正快速增长,尽管整体市场仍处于起步阶段,但局部环节已有成熟案例,基本市场生态初步形成。根据《智能制造发展规划(2016-2020年)》,2025年前,推进智能制造发展实施“两步走”战略:第一步,到2020年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展;智能制造标准体系基本完善,制(修)订智能制造标准200项以上,面向制造业的工业互联网及信息安全保障系统初步建立;培育40个以上主营业务收入超过10亿元、具有较强竞争力的系统解决方案供应商,智能制造人才队伍基本建立;第二步,到2025年,智能制造支撑体系基本建立,重点产业初步实现智能转型。

更多传统供应商向智能制造系统解决方案供应商转型

目前,中国传统工业自动化系统解决方案供应商的总数超过8000家,而具备智能制造系统解决方案的供应商数量仅为500-600家,随着智能制造市场快速发展,国内智能制造系统解决方案供应商不断涌现,越来越多的传统工业自动化系统解决方案供应商向智能制造系统解决方案供应商转型,成为推动我国企业转型升级的中坚力量。

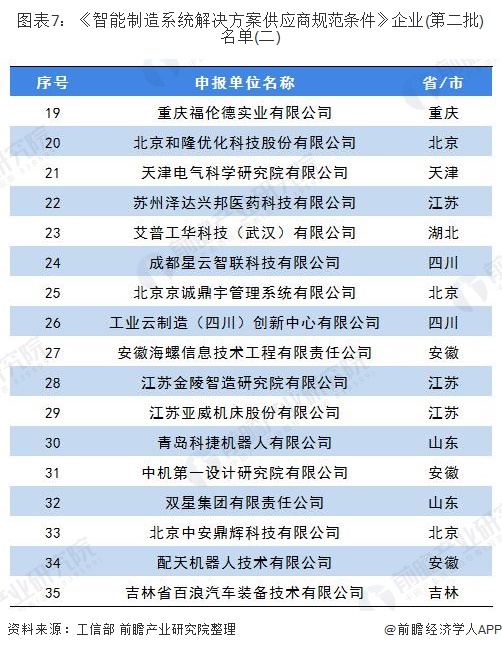

2017年12月4日,工信部发布第一批智能制造系统解决方案供应商推荐目录,共有23家企业入选。2019年12月6日,中国智能制造系统解决方案供应商联盟发布了符合《智能制造系统解决方案供应商规范条件》企业(第二批)名单,共有35家企业入选。智能制造系统解决方案供应商在智能制造的推进过程中起到至关重要的作用,要坚定不移地以智能制造推动产业技术变革和优化升级,推动制造业产业模式和企业形态结构性转变。

以上数据来源于前瞻产业研究院《智能制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务