2019年我国骨科植入医疗器械市场现状分析 东南沿海地区发展领先全国【组图】

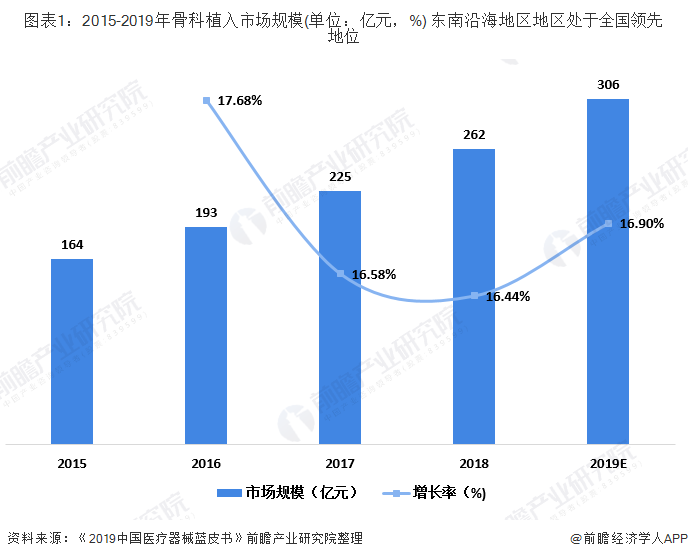

得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入市场规模由2014年的139亿元增长至2017年的225亿元,但受集中采购、国产“进口替代”等因素影响,近几年骨科植入市场规模增长逐渐放缓。根据《中国医疗器蓝皮书》数据显示,2018年我国骨科植入医疗器械市场规模为262亿元,比2017年的225亿元增长了37亿元,增长率为16.44%。

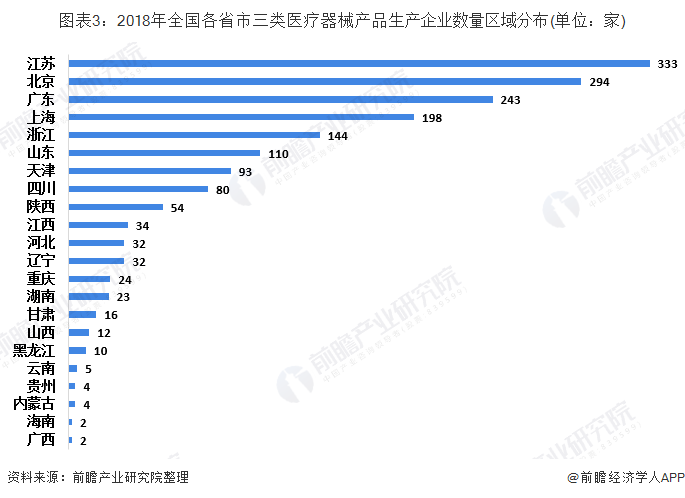

骨科植入医疗器械从分类上看属于第三类医疗器械。根据国家药品监督管理局发布的《2018年度药品监管统计年报》数据显示,截至2019年11月底,全国实有可生产三类医疗器械产品的企业1997家,主要分布在珠三角和长三角沿海地区。截至2018年底,江苏省有333家三类医疗器械生产企业,为全国三类医疗企业最多的省份。

截至2019年11月,全国骨科植入医疗器械类上市企业共有6家,分别为威高股份、大博医疗、凯利泰、爱康医疗、微创医疗和春立医疗。2019年上半年各上市企业收入情况如下所示:

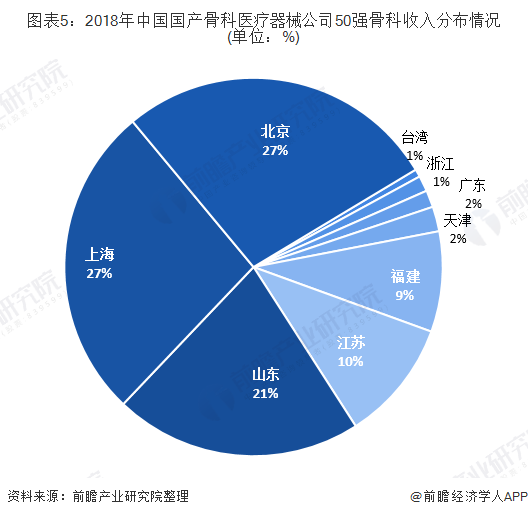

根据“Bone打听-骨科大数据”2019年发布的《2018中国国产骨科医疗器械公司50强》数据显示,前50强中的公司分布在上海、山东、北京、福建、江苏、浙江、天津、广东和台湾地区。

从前50强公司骨科收入来看,北京和上海骨科医疗器械企业分别实现骨科营业收入24.6亿元和24.1亿元,均占前50强总收入的27%;山东省企业实现骨科营业收入19亿元,占比21%;江苏省企业实现骨科营业收入9.3亿元,占比10%。

更多数据请参考前瞻产业研究院《中国骨科植入医疗器械行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务