十张图带你看懂中国冷库发展现状及竞争格局 整体增速放缓龙头优势明显

冷库是整个冷链的核心节点,起到储藏、转运的功能。根据实际需求,冷库大致分为大型库、中型库、小型库和微型库。中小型冷库一般用于超市、农贸市场这些冷链终端,或者田间地头这些冷链起点用于储藏刚收割的农产品。

冷库总容量增速放缓

近年来,随着我国冷链物流行业的快速发展,我国冷库设计与建设市场也步入行业发展的快车道。据中物联冷链委统计数据显示,2014-2018年,我国冷库总容量保持在10%以上增速平稳增长,截至2018年底,全国冷库总量达到5238万吨(折合约1.3亿立方米),新增冷库容量为488万吨,同比增长10.3%。由于我国冷库市场处于新旧动能转换的过度阶段,很多旧冷库面临淘汰整顿和拆迁,因此从增速上来看,近年来,我国冷库容量增速有所放缓,预计2019年,我国冷库容量将达到5814万吨。

华东稳坐地区榜首

据中物联冷链委统计数据显示,2018年,我国冷库容量最大的地区为华东地区,总容量达到1898万吨,占全国冷库总容量的36.2%。随后依次是华中地区14.3%,华北地区12.0%,华南地区10.4%,西南地区9.7%,西北地区9.1%以及东北地区8.2%。

具体到各个省份及直辖市来看,2018年,我国主要地区冷库容量超过500万吨的仅有山东地区;冷库容量在200-500万吨的地区一共有8家,分别为上海、广东、江苏、福建、湖北、辽宁、浙江以及河南;另有13个地区冷库容量在100-200万吨之间。

从人均冷库容量排名情况来看,2018年,我国人均冷库容量排名前三的分别是上海、天津和青海,其中上海地区以人均冷库容量1546吨/万人遥遥领先于其他地区。

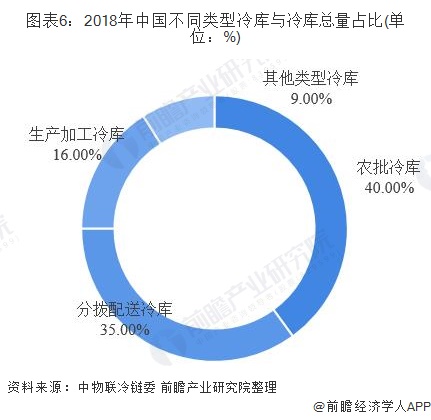

农批及海港冷库仍是主流

按照冷库的不同用途,我国冷库可划分为农批冷库、分拨配送冷库、生产加工冷库以及其他类型冷库。其中农批冷库的总量在我国冷库中占比最高,达到40%;分拨配送冷库及生产加工冷库分别占比36%和16%。

2018年,中国物流与采购联合会冷链物流专业委员会对全国农批市场进行调研统计,得出了我国农批冷库容量的前20强。江苏润恒物流发展有限公司、深圳市农产品股份有限公司以及中国供销农产品批发市场控股有限公司冷库容量分列前三名,三者拥有冷库容量均在300万立方米以上。

根据统计显示,2018年农产品批发市场冷库规模前20强的企业下辖各地农批市场超过150个,冷库容量达到2273万立方米。全国农批冷库总容量为4750万立方米,前20强约占全国农批冷库总容量的47.8%。

港口作为我国进出口贸易的重要中转站,在我国冷链物流国际贸易中占据重要地位,据统计,2018年我国港口冷库容量为327.35万吨,其中海港占比最大,约为180万吨,占比达到55%;其次是空港,占比为25%,约为81万吨;陆港占比15%,约为49万吨。

从全国各地港口的冷库总量情况来看,大连港、天津港、青岛港、上海港以及厦门港等港口冷库容量较大。截至2018年底,大连港冷库容量为37.3万吨,;青岛港冷库容量为22.3万吨;天津港冷库容量达到19.3万吨。

以上数据来源于前瞻产业研究院《中国农产品冷链物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务