十张图带你了解我国化学原料药行业发展情况 环保压力加剧、带量采购影响有多大

我国原料药产销量在全球占据重要位置,2018年以来出现下滑

按照人用药物注册技术要求国际协调会议(ICH)组织编著的《原料药的优良制造规范指南(Q7)》定义,原料药,即API(Active Pharmaceutical Ingredient,药物活性成分),指用于药品制造中的任何一种物质或物质的混合物,而且在用于制药时,是作为药品的一种活性成分。该物质在疾病的诊断、治疗、症状缓解和预防中具有一定的药理活性或其他直接的药效作用,但只有在经过加工成为药物制剂后,才能成为供临床应用的药品。

目前我国是全球主要的原料药生产国与出口国之一,原料药出口规模接近全球原料药市场份额的20%左右,产品类型主要以大宗原料药为主,在维生素C、青霉素钾盐、扑热息痛、阿司匹林等60多个产品方面具有较强的竞争力。

近年来,随着专利到期的专利药品品种数量不断增多,仿制药的品种与数量也迅速上升,为原料药市场带来了巨大的市场机遇,原料药的产量不断增长。根据国家统计局统计,2017年,我国化学药品原药产量达到347.8万吨,同比增长5.7%,为近年来最大值;受环保压力加剧、部分原料药垄断等的影响,2018年,我国化学药品原药产量为282.3万吨,同比减少18.8%;2019年1-9月,我国化学药品原药产量为198.8万吨,同比减少5.2%。

现阶段,我国部分小品种、大用量的原料药断供风险仍然存在。首先,原料药垄断造成药品断供的风险依然较大。2018年以来,苯酚、扑尔敏、尿酸、葡萄糖等很多药品原料药由于垄断等因素造成价格不断上涨,导致部分品种因此停产断供。再者,环保标准提高限(停)产压力大。环保标准的提高会导致部分化学药生产企业限(停)产,部分药品将会面临市场短缺问题。

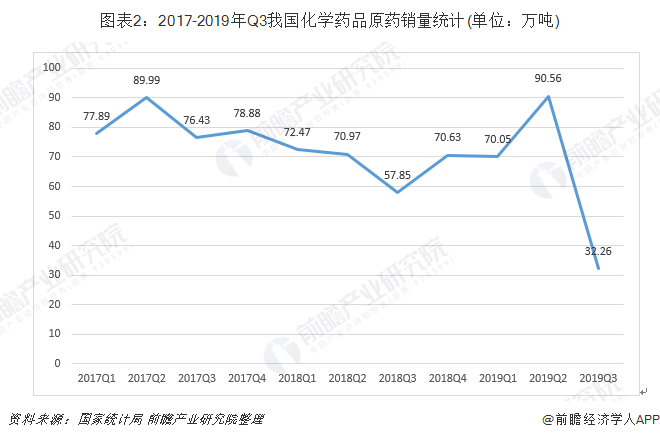

根据国家统计局数据,2017年第二季度以来,我国化学药品原药销量进入低位盘整期,2019年第二季度,化学药品原药销量一度冲高至90.56万吨,其后第三季度又回落至32.26万吨。

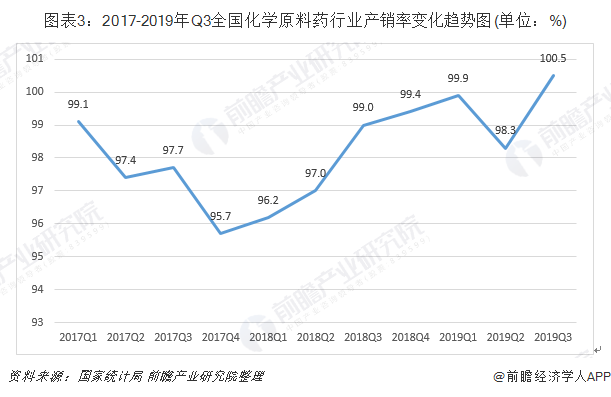

根据国家统计局统计,2017-2019年第三季度,中国化学原料药行业产销率位于95%-101%之间,整体呈现先下降后回升的态势;2019年第三季度,产销率上升至几年来最高水平,为100.5%。

据国家发展改革委价监竞争局统计,我国的成品药有1500种原料药;其中,50种原料药只有一家企业取得审批资格可以生产,44种原料药只有两家企业可以生产,40种原料药只有三家企业可以生产。此外,辽宁省药品和医用耗材集中采购网于2018年8月发布一则预警通知,涉及81种不能正常供应配送的药品。其中:12个药品由于原料、企业生产线改造等原因而造成产能不足;13个药品由于采购不到原料而停产;17个药品以原料药价格上涨、中标价格低为由不能正常供应。由于原料药被经销商垄断,1个月内,扑尔敏价格上涨58倍,从400元/公斤涨到23300元/公斤。苯酚从230元/公斤涨到23000元/公斤,涨了99倍。原料药价格暴涨,不排除有环保增加企业成本的原因,但究其根本,还是因为垄断。

原料药生产区域集中程度较高,山东省、河北省位居前两位

如今我国不仅是世界上大型原料药生产国和原料药出口国,而且从产业集中度来看,产业集中度较为明显。原料药及相关中间体的生产商主要集中在传统上化学工业发达的地区,以浙江、山东及河北为代表。在原料药出口企业TOP50榜单中,优势企业的地域聚集性依然明显,例如浙江的华海、普洛,河北的石药集团,山东的新华制药、新发药业等,都位居不错位次。

根据《中国基本单位统计年鉴》统计,2017年,全国化学药品原料药制造企业数量合计3505家,其中江苏省521家,排名第一,占比14.9%;山东省415家,排名第二,占比11.8%;浙江省304家,排名第三,占比8.7%。目前在浙江的临海已建立国家级浙江省化学原料药基地,是国内化学原料药和医药中间体产业最早和最大的集聚区。

根据各省级行政区域统计局以及国家统计局的数据,2018年,河北省化学药品原料药产量排名第一,达到48.40万吨,占全国比重为17.1%;山东省化学药品原料药产量测算为44.53万吨,排名第二,同比大幅度下降,占全国的比重仅为15.8%。

注:由于统计局未公布部分年份产量数据,加粗斜体数字为测算值,具有一定参考价值,准确数据届时以官方公布为准。

2013-2018年,中国化学原料药行业前十个省市的产量占比较为稳定,均在86%以上,前五个省市产量占比稳定在63%以上。2018年,中国化学原料药行业前十个省市的产量占比合计86.0%,前五个省市产量占比合计66.2%。

2013-2017年,中国化学原料药行业中,产量排名第一位的均是山东省,河北省地位稳居第二。2018年,山东省化学药品原料药产量大幅度下滑,地位降至第二位,河北省则上升至第一位。

环保严监管之下,助力原料药产业不断优化产品结构,实现产业升级,向高端原料药发展转型

近几年关于环保的政策出台加速。2012年国务院发布《重点流域水污染防治规划》,要求加大医药等企业结构调整,关停高污染、高能耗的“低、小、散”企业。部分地区对医药企业排放废水的化学需氧量以及氨氮排放量做出了限制。之后,水、大气、土壤的监管逐步加强。2014年7月,《大气污染防治行动计划实施情况考核办法实施细则》出台,要求限制产能扩张,淘汰落后产能。

2015年1月,新环保法出台,处罚方面增加行政拘留、查封扣押等强制性手段,另外排污实行许可管理制度,没有排污许可证的不许排污。4月水十条接踵而至,原料药制造被列为十大重点整治行业之一,需实施清洁化改造,新建、改建、扩建十大重点整治行业建设项目,实行主要污染物排放等量或减量置换;制药(抗生素、维生素)行业实施绿色酶法生产技术改造;同时,水十条对工业排放污水进行分类,原料药企业污水排放受到限制。

2016年,环境保护税法出台,此次将环保费改为环保税,同时对于排放少的企业给予税收减免。环保税法增加了纳税人减排的税收减免档次,即纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准百分之三十的,减按百分之七十五征收环保税。环境保护十三五规划中,要求原料药制造业推进行业达标排放改造。

2017年,环保部发布《京津冀及周边地区2017年大气污染防治工作方案(征求意见稿)》,要求医药、农药企业在冬季采暖季全部停产,实施范围包括天津、北京、石家庄、济南、郑州、太原等城市。

环保压力的增加,也提升了医药制造企业的环保支出,这逼迫部分小产能退出市场,提升了行业集中度,为原料药生产企业带来了一定机遇。同时,专家表示,原料药企业需加大环保投资力度,进行产业升级,改进工艺,提升污染处理能力,进而在未来发展中实现可持续发展,抓住结构性机遇。

带量采购对原料药市场的影响

2018年12月6日,“4+7”带量采购结果公示;31个试点通用名药品有25个集中采购拟中选,成功率81%。其中:通过一致性评价的仿制药22个,占88%,原研药3个,占12%,与试点城市2017年同种药品最低采购价相比,拟中选价平均降幅52%,最高降幅96%。原研药吉非替尼片降价76%,福辛普利钠片降价68%。

此次国家带量采购的本质是“探索药价”形成机制,其目的有三点:一是挤压药品价格水分,形成明显的降价,对仿制药企业来说,将是“剩”者为王;二是解决已过专利期的原研药长期消耗大量医保资金的问题,为真正临床急需的抗肿瘤药等腾出医保空间;三是最终形成统一的医保支付标准。

带量采购将会对原料药市场产生一定的影响,主要总结为两个方面:

1、多重压力下,原料药价格将会发生变化

从供需的角度看,仿制药的上游原料药行业会受到影响,制药公司的产品售价降低后,会打破现有的供需情况,制药公司会寻求能提供更优价格的原料药,原料企业为获得市场份额也会做出相应的相应,实现动态均衡。未来,原料药行业价格将呈现下降趋势。

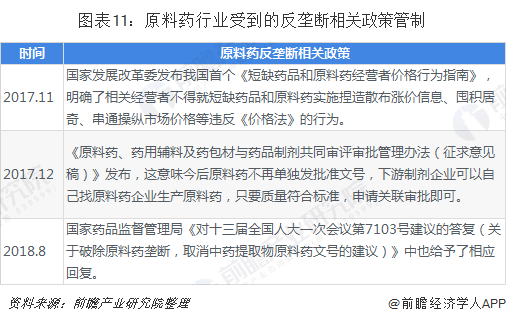

那么,难道原料药行业不能采取价格上涨从而获的暴利吗?答案是否定的,其实,在实施“4+7”带量采购这一模式之前,政府已经采取了一系列的反垄断相关政策的管制,一方面,颁布《短缺药品和原料药经营者价格行为指南》明确规定了相关经营者不得串通操纵市场价格;另一方面,国家药监局发布《原料药、药用辅料及药包材与药品制剂共同审评审批管理办法(征求意见稿)》,审批制度若改变将降低部分原料药的垄断地位。综上,原料药行业的价格上涨受多方制衡。

2、原料药进口替代性会增强

除对国内原料药的价格有影响外,随着全国带量采购政策推行,部分品种特色原料药有望加速进口替代,部分企业会选择进口原料药,对国外市场的需求将加速提升。

以上数据及分析均来自于前瞻产业研究院《中国化学原料药行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务