医疗与卫生纺织品成为产业用纺织品中最具潜力的细分品种【十张图】

医疗卫生用纺织品用途广泛

与医卫用纺织品行业的高速发展一致,国内相关领域的非织造企业成长也颇具速度。随着新工艺的开发和新技术和新材料应用,医卫用纺织品不仅拓展了新的领域,满足了市场需求,呈现出多样化、高端化的发展趋势,行业也逐渐呈现出产业集群化发展态势。

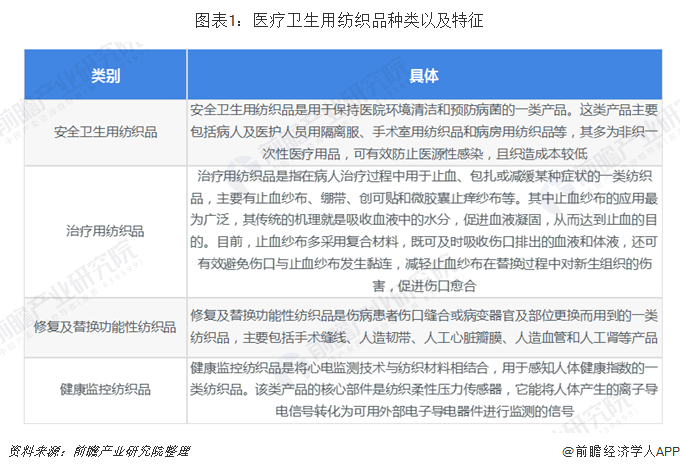

医用纺织品是以纤维为基础、纺织技术为依托、医疗应用为目的的一类纺织品,其按照使用功能可分为安全卫生用纺织品、治疗用纺织品、修复及替换功能性纺织品和健康监控纺织品等四大类。

除上述之外,中国高科技纤维中的功能纤维、智能纤维和某些高性能纤维,已广泛应用于医学的各个领域,包括医药级的碳纤维及其复合材料、中空纤维分离膜、纳米纤维及其非织造材料、碳纳米管、各种功能性纤维,以及新近出现的一系列传感探测用智能纤维。

国际上医疗卫生用纺织品应用十分广泛

当前,国际医疗卫生用纺织品市场产能向发展中国家转移。根据中国医药保健品进出口商会的统计,在2015年时,欧洲医用敷料产能外包已达90%左右,美国产能外包约为60%。中国医用敷料已经在国际市场上占据较高的外包市场份额。2016年欧洲市场出口金额8.36亿美元,占比为35.48%,延续增长趋势,北美洲出口金额7.84亿美元,亚洲为4.52亿美元。

随着全球性的人口老龄化问题日益突出和由此带来的溃疡、褥疮等疾病病人的增长,及随着患者对伤口愈合、舒适度等要求的提高,全球医用敷料行业市场规模平稳增长。根据Freedonia的统计及预测,2015年全球绷带及医用敷料市场规模达188亿美元,较2010年增长30.65%。其预计到2020年全球绷带及医用敷料市场规模将达到244亿美元,2025年则可达313亿美元。

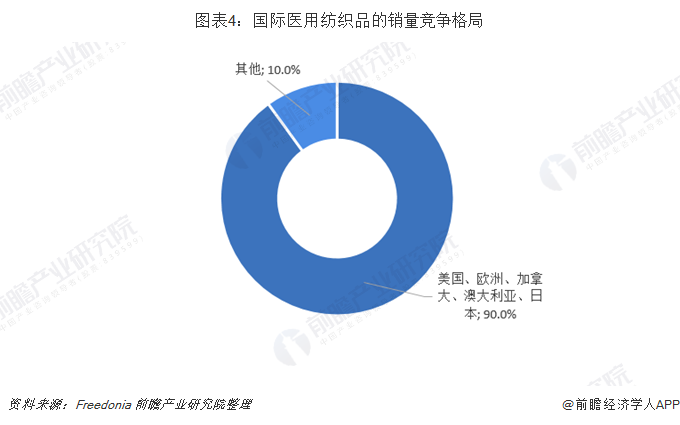

目前,医用纺织品发展最发达的5个市场为美国、欧洲、加拿大、日本、澳大利亚,这5大市场医用纺织品的销量约占世界市场总销量的90%。尤其在美国90%以上的医院选择使用一次性医疗用品,市场渗透率极高。2018年全球一次性医疗用纺织品需求量已超2000亿美元。由于起步相对较晚,中国的医用材料的市场份额约在世界市场的占比较低。

人口老龄化以及医疗费用支出成为医疗与卫生纺织品发展最为直接的动力

中国产业用纺织品行业协会发布的数据显示,在医用纺织品中,今后几年增长最快的产品包括常规绷带、生物相容性好的植入材料和面巾纸、抗菌性伤口包扎材料、假体材料、智能化纺织品。上述五类医用纺织品均有广泛用途,加工这些纺织品的原材料,如单层纤维、多层纤维、针织品、非织造布、编织与复合材料等都将呈现巨大前景。

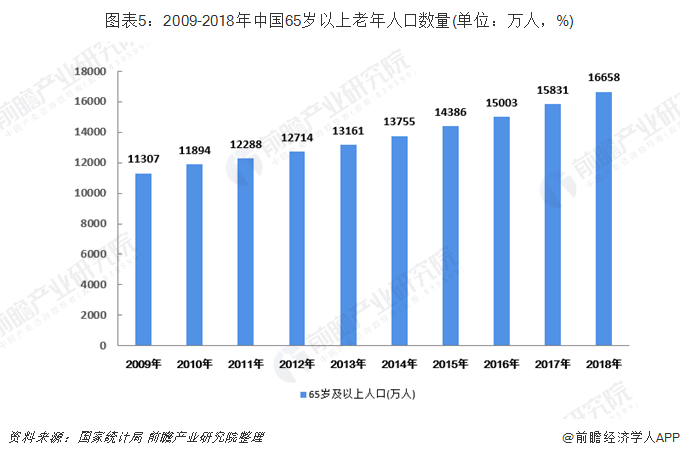

随着人们生活水平提高及老龄化问题日益突出,医用敷料及医用防护产品市场需求也持续增加。市场需求的增加给医用纺织品行业带来极大的增长空间。例如,中国的医用敷料等产品发展情况较好。根据国家统计局数据显示,2009-2018年中国老年人口数据持续增加,2018年中国65岁以上人口已经达到1.67亿。一般来说,老年人口越多,医疗卫生支出就越多。

而在医疗支出方面,根据财政部数据显示,2009-2018年中国财政医疗卫生支出维持稳步上升趋势,2018年中国财政医疗卫生支出为1.56万亿元,较2017年上升8.1%。

医疗与卫生纺织品行业呈现稳步上升趋势

从整体来看,2013-2018年中国产业用纺织品纤维加工量一直维持稳步上升趋势,2018年已经达到1576.9万吨,较上年增加4.6%。从细分领域来看。交通工具、医疗卫生、建筑等领域增长速度较快。

从细分市场来看,中国是医疗卫生用纺织品生产大国,医疗与卫生用纺织品是产业用纺织品最大的应用领域之一。近年来,中国医疗卫生用产品由简单的个体卫生用品,逐渐发展到医疗用敷料、手术洞单、手术服、手术包、手术缝合线等高技术含量制品。现阶段,医卫用纺织品已经成为产业用纺织行业内的重点投资方向之一,并将投资热点集中在中高端产品的研发、企业技术改造与设备更新、对人体更加友好的医卫用纺织材料研究和开发等方面。

与医卫用纺织品行业的高速发展一致,国内相关领域的非织造企业成长也颇具速度。随着新工艺的开发和新技术和新材料应用,医卫用纺织品不仅拓展了新的领域,满足了市场需求,呈现出多样化、高端化的发展趋势,行业也逐渐呈现出产业集群化发展态势。

在国内和国外需求的双重刺激下,中国医疗与卫生用纺织纤维加工量维持稳步上升趋势,2018年中国医疗与卫生纺织品纤维加工量达到168.8万吨,较2017增加8.5%。

医疗卫生用纺织用品朝着新的趋势发展

未来,医用纺织品将朝向可降解、复合化、功能化、微创化、智能化的方向发展,这对推动中国医用纺织品高端发展至关重要。未达到这一目标,一方面需要国家政策助力,将临床急需的医用纺织品纳入医保范畴,建立和完善相关标准;另一方面,需要行业提高研发创新水平、加大技术创新和研发投入、加强与其他相关行业的合作,不仅要能提高产品的性能和功能,提高利用效率,还要着力解决回收处理等问题,并进一步拓展新兴市场。

随着医用纺织材料发展迅速,现已广泛应用在组织再生、骨骼填补再生、创伤治疗、生物粘合剂、放射治疗、透析和过滤、美容外科等具有发展潜力的领域。然而,中国医疗用纺织品的综合技术性能尚不能充分满足需求,尤其在外科用植入性纺织品和体外过滤用纺织品方面,目前主要依靠进口,每年进口量超过百亿美元。同时,国内医院、卫生机构的应用尚未完全打开,其应用前景有待大力拓展。

医疗卫生用纺织用品未来发展趋势与前景

根据前瞻产业研究院预测,今后的15~20年间,该产业将以中等速度增长。医用纺织品已经成为业内的重点投资方向之一。而且,投资热点将集中在中、高端产品的研发,以及企业技术改造与设备更新等方面。研究和开发更加人体友好的医用纺织材料将成为提高治疗和医疗服务水平的一个重要方向,使医用纺织品的性能呈现出多样化、高端化的发展趋势。这些趋势对低档医疗卫生用纺织品的挤出作用很明显,有利于推动产业结构优化和转型升级。

而据中国医药保健品进出口商会的统计显示,中国目前已经是全球医用敷料的生产基地,约有超过4500家企业从事医用敷料产品出口,主要为欧美发达国家提供OEM贴牌代工服务,这其中仍有巨大的待拓展市场空间。不仅如此,得益于中国众多的人口,虽然人均医疗资源尚不能和发达国家相比,但医院与相关医疗诊所的绝对医疗资源数量可观,这也为医用纺织品提供了巨大的发展空间。

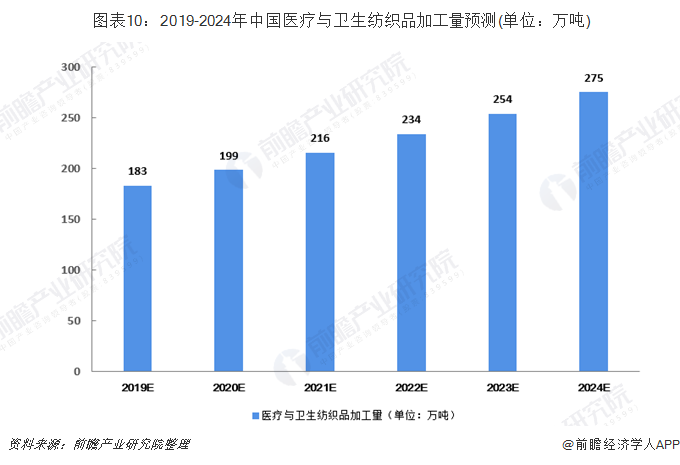

前瞻产业研究院预计,在未来几年中国医疗与卫生纺织品加工量仍将继续增长,预计2024年达到275万吨。

以上数据来源于前瞻产业研究院《中国产业用纺织品行业市场需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务