2019年中国体外诊断行业发展现状及趋势分析 细分领域不断放量【组图】

体外诊断(IVD, In Vitro Diagnosis)是指通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。我国体外诊断行业起步于20世纪80年代,近年来随着下游需求的高速增长得到快速的发展。

按照检验原理或检验方法,体外诊断主要分为生化诊断、免疫诊断、分子诊断、微生物诊断、尿液诊断、凝血诊断、细胞学诊断等,其中生化、免疫、分子是体外诊断主要的三大领域。目前临床上80%以上的疾病诊断都依赖体外诊断完成,可以在疾病预防、筛查、诊断、监测、指导治疗、预后判断的全过程中发挥重要作用。

上下游不确定因素较多

从产业链来看,体外诊断的诊断试剂上游原材料主要是抗原、抗体、酶、微球等,诊断仪器的上游原材料主要是电子元器件;下游则是体外诊断流通市场,通过医院检验科、体检中心、防疫站等最终服务消费者。从上下游供需端来看,诊断行业的上下游议价能力均较弱。在新医改背景下,特别是医保局控费政策持续推进下,检验价格下降,推动医疗机构基于成本压力外包动力进一步提升,或通过医联体实现规模效应;生产商、经销商、第三方医检机构均以不同方式介入检验科,以协助医疗机构控费降本,同时在这个过程中寻找自身商业模式(共建参与、特检参与、打包采购、实验室质量体系建设)。几家头部的独立医学实验室企业经过前期大范围的跑马圈地,已经初步建立覆盖全国的实验室网络,规模化效应将在这个过程体现逐步明显。

市场规模保持快速增长

随着人口老龄化、保险覆盖率及支出不断增加、收入长等因素的驱动,体外诊产业已成为我国最活跃发展最快的行业之一,在疾病预防、诊断和愈后判断、治疗药物筛选监测、健康状况评价以及遗传性预测等领域发挥着愈来愈大的作用。2018年,我国体外诊断市场规模达到604亿元,同比增长18.43%,近几年增速均在18%以上。

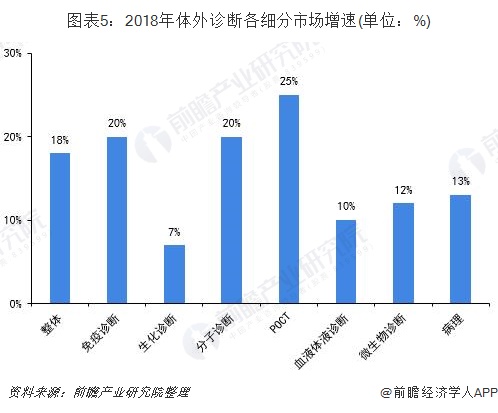

细分领域处于红利期

国内IVD市场处于快速发展红利期,随着方法学的不断迭代和诊断需求的持续扩张,进口替代水平低/创新类IVD产品将持续放量,其中免疫诊断、分子诊断和POCT细分领域将保持快速增长。2018年中国体外诊断市场中,免疫诊断、分子诊断和POCT占的份额分别为35%、23%和12%,三者累计占比达到70%。

具体来看,免疫诊断是目前最为主流的检测方式,也是IVD行业中占比最大的细分领域。高增长(平均增速20%,安图生物等头部企业增速接近50%),进口替代空间大(80%以上的化学发光市场由罗氏、丹纳赫、雅培和西门子占领,以三级医院为主),磁微粒化学发光试剂的主流地位仍将保持较长时间。

从分子诊断领域来看,国内分子诊断起步较晚但增速迅猛,未来有赶超之势。此外,产前诊断、肿瘤基因检测、个体化用药等应用场景将成为未来主流趋势,需求将快速释放。

而POCT是体外诊断行业的新兴细分领域。POCT检测时间短(几分钟内出结果)、对环境和使用者要求低(仪器体积小可便携、操作人员不需要过多专业培训上手快),可满足急诊、ICU、基层医院等多种应用场景。目前其市场属于起步阶段,国内龙头企业部分项目增速接近翻倍。

体外诊断不断信息化

近年信息技术、大数据、云计算和互联网+逐步的加强与各个行业的交互和融合,也在颠覆各个行业的发展模式。IVD产业传统的经营模式是通过销售仪器和试剂产品,提供医学检测服务和实验室解决方案获取利润,未来IVD产业发展也将迎来重大的变革。

未来云智能化以后,IVD企业将不是卖产品和服务,而是卖云端。产品和服务将只是终端数据的采集器,在不同的应用场景下,这些采集的数据被传到云端成为珍贵的数据资产。而未来的产业领袖将是通过信息化和数字化的手段,把全球的产业资源整合在一起。

以上数据来源于前瞻产业研究院《中国体外诊断行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务