2019年聚合支付行业市场现状与发展趋势分析 海外市场成聚合支付企业新拓展点

目前,中国聚合支付市场正处于高速发展的过程中,伴随聚合支付的广泛应用,类似消费者被盗刷、非法平台涉嫌洗钱等案件频繁被曝出,聚合支付平台的不规范操作风险引起了社会各界的关注。自2017年起,中国人民银行颁布了多项条例,用以规范聚合支付市场。

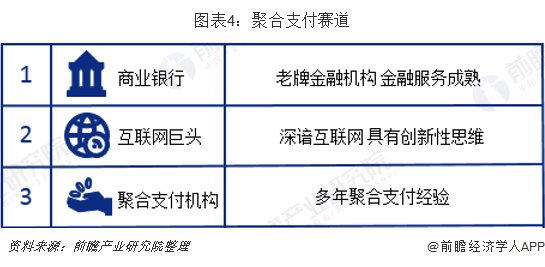

随着商业银行和互联网巨头进入聚合支付市场,聚合支付行业形成了以商业银行、互联网巨头、聚合支付机构为主的三条主要赛道,竞争愈发激烈。国内聚合支付逐渐成为红海市场,越来越多的聚合支付企业走出国门,探索海外聚合支付蓝海市场。

政策监管力度加大 中小聚合支付机构遇生存危机

自2017年起,中国人民银行颁布了多项条例,《中国人民银行支付结算司关于开展违规“聚合支付”服务清理整治工作的通知》、《中国人民银行关于持续提升收单服务水平 规范和促进收单服务市场发展的指导意见》、《关于进一步加强无证经营支付业务整治工作的通知》、《关于规范支付创新业务的通知》等,用以规范聚合支付市场。

其中《关于规范支付创新业务的通知》中规定,在推广业务时,收单机构及其外包服务机构应当围绕服务质量、安全保障等进行真实、合理的广告宣传,准确披露收单机构名称及联系方式,广告内容中不得使用或者变相使用“零扣率”、“低扣率”、“费率自由定义”、“商户滚动切换”、“一机多商户”、“T+O”、“D+O”、“即时到账”、“刷单”、“套现”等涉嫌不正当竞争、误导消费者或者违法违规行为的文字。

2018年末微信发布了《关于抵制“零费率”、维护合作伙伴市场健康发展的倡议书》,倡议书表示将严厉打击通过“零费率”、“低费率”的方式拓展商户的行为,并鼓励广大服务商举报该违规行为,一经查实,将严肃处理,处理方式包括但不限于限制商户进件、取消参与奖励活动的资格、扣除服务商奖励、限制交易功能和额度等,屡次违规或情节严重的,将终止合作。

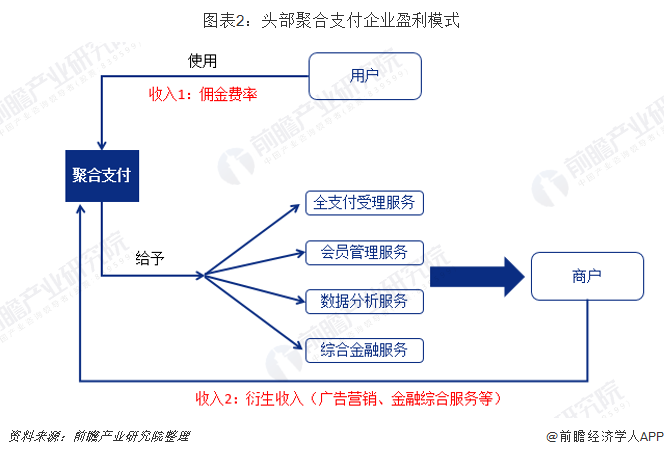

上述监管制度对于头部聚合支付企业来说没有太大的影响,头部聚合支付企业已经逐渐探索出新的盈利点,例如广告营销和其他增值服务等。

但随着聚合支付费率的提升以及监管力度的加大。中小聚合支付企业原本所拥有的“低费率”的核心优势不复存在。从而与头部聚合支付企业相比,不再具有竞争优势,无法继续吸引商户。中小聚合支付企业原有的盈利模式遇到挑战,出现生存危机。

银行入场加剧聚合支付行业竞争

目前聚合支付市场上,有大大小小数百家机构相互竞争。自2017年起,各大商业银行开始发展自身的聚合支付服务。民生银行、工商银行、建设银行、招商银行、平安银行等各大银行也纷纷发力聚合支付,纷纷推出超低费率的聚合支付业务,致力争夺扫码类支付产品的新业务渠道。

相较于C端市场,商业在B端市场拥有明显的优势,有赶超头部聚合支付企业的趋势。在商业银行账户方面,商业银行为商户提供聚合支付服务和对应的银行账户。商户交易时从C端流入的资金流会流入商户在该银行的账户,是该银行能够不断地获得交易资金,从而增加银行储蓄金;用户拥有对应银行账户,后续资金管理较为便利。

在金融衍生服务方面,作为老牌的金融机构,商业银行可以提供一系列的金融服务,实现聚合支付金融服务闭环;同时作为老牌的金融机构,商业银行的金融服务成熟高效可靠。

再加之2018年起阿里巴巴、腾讯、京东等为能掌握自身重要的消费数据资源,也纷纷投资或收购聚合支付企业。自此聚合支付行业形成了以商业银行、互联网巨头、聚合支付机构为主的三条主要赛道,竞争愈发激烈。

海外市场成为新拓展点

随着银行、互联网企业的加入,以及流量见顶、利润空间低等因素,国内聚合支付逐渐成为红海市场。

◆ 竞争压力

阿里巴巴、腾讯等互联网巨头和商业银行相继进入聚合支付领域。

◆ 流量见顶

移动支付市场规模增长放缓和移动支付APP活跃人数保持稳定。

◆ 利润空间低

国内市场聚合支付费率低(0.1%左右),海外市场费率较高。

另一方面,受跨境出口电商规模迅速增长、全国出境旅游消费金额稳定增长以及我国出国留学人数稳定增长等因素的影响,越来越多的聚合支付企业走出国门,探索海外聚合支付蓝海市场。

◆ 跨境出口电商规模迅速增长

跨境出口电商市场规模已经从2013年的2.3万亿人民币上升至2018年的7.3万亿

◆ 全国出境旅游消费金额稳定增长

2018年中国出境旅游人数已达1.5亿人次;出境旅游消费金额达1200亿美元,人均单次境外旅游消费达到约800美元。

◆ 我国出国留学人数稳定增长

我国出国留学人数从2013年的41.4万人次增长至2018年的66.2万人次。

以上数据来源于前瞻产业研究院《中国聚合支付行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务