一文解读“双11”用户画像 多元化消费趋势凸显 移动购物成主流

2018年网购用户规模再创新高,女性仍是消费主力

从用户规模来看,尽管“双11”已经发展了10年,但是网民参与剁手的热情却不减当年,网购用户参与人数与频次仍在持续增长。2018年“双11”当天综合电商用户规模达4.7亿,人均使用次数达12.1次,双双创下历史新高。

从用户性别结构来看,“双11”仍是女性的消费主场,女性用户占比常年保持在50%以上。但近年来,男性“双11”的参与度明显提高,2018年“双11”男性用户占比为45%,较2013年提高了12百分点。

90后崛起成“双11”新主力,00后力量开始凸显

从用户年龄结构来看,2015年我国“双11”消费主力是80后,而到了2018年,消费主力已经变成了90后。此外,00后也开始加入这场购物大狂欢。事实上,90后和00后人群对网购概念接触频繁,且接受新鲜事物能力更强,在中国网购物人群中占据了绝对比例。

网购人群消费力提升,助推“双11”消费规模持续扩张

从人均消费金额来看,随着社会经济发展及我国居民可支配收入不断增长,“双11”网购人群的人均消费金额也相应增长。相较于2013年,2018年“双11”人均消费在500元以下及500-1000元的人数占比下滑,而大于1000元的消费者数量明显增多,其中,人均消费5000-10000元的消费者数量增长最快。由此可见,我国网购人群的消费力已大幅提升,将有助于“双11”消费规模的扩大。

爱3C、爱吃、爱打扮,00后运动需求更旺盛

从“双11”消费需求意愿来看,3C、服饰鞋帽、食品饮料是消费者最关注的三大电商品类,充分体现中国消费者爱3C、爱吃、爱打扮的消费特征。而不同年龄层的消费需求也存在一定差异,比如,80后普遍已经组建家庭、生儿育女,对于家电、母婴产品的关注度更高;而90后、00后对于个护美妆有强烈需求;00后的运动需求尤为旺盛。

手机、家电等品类需求扩张,彰显多元化消费趋势

从天猫“双11”销售额TOP10品牌变化来看,从2013年的服装、家具家居等存储类商品,再到2016年三只松鼠入围,消费者的消费需求更加多样化,不再只局限于服装和化妆品等日用必需品,开始不断向手机、家电、食品、母婴等品类迅速拓展。而消费品类的多元化也使得“双11”这一活动持续充满活力,得以吸引更多的用户流量。

家电产品最抢手,手机、个护美妆产品销售大增

而从不同细分品类实际销售情况来看,家电、手机、个护美妆是“双11”最主要的消费产品。具体来看,2016-2018年“双11”家电产品销售额始终位列第一,但销售额占比不断下滑,2018年跌至18.1%;而手机、个护彩妆产品在历经2017年销售额占比下滑以后,两类产品销售额在2018年均实现大幅增长,销售额占比分别提升至14.3%和14.2%。

移动购物成主流,手机淘宝最受欢迎

从消费渠道来看,随着中国移动互联网的迅速发展,移动端购物逐渐成为“双11”网购主流。2013年我国“双11”购物狂欢节全网移动端成交额仅为96亿元,而到了2018年移动端交易额提高至了2942亿元,成交额占比从15%提升至了94%。

而从具体移动够五工具的选择来看,用户电商APP选择趋于多元,喜欢多平台同时消费。从用户安装电商APP数量来看,一方面,用户安装电商APP数量增多,2018年每用户平均装有4.3个电商APP,较207年增加了0.6个;另一方面,安装2个电商APP的用户占比最大,但在2018年用户占比大幅下滑12.7个百分点至23.8%,而安装5个及以上电商APP的用户占比则明显增加,占比合计提升了11.5个百分点。

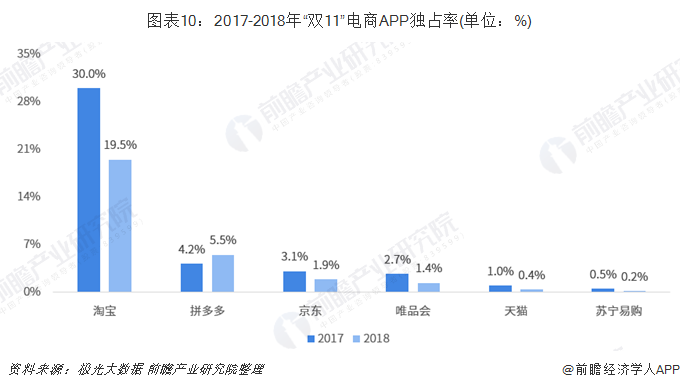

而在这些电商APP中,手机淘宝最受欢迎。一方面,从电商APP独占率来看,2018年“双11”期间,手淘APP独占率为19.5%,位列第一,远高于其他APP。

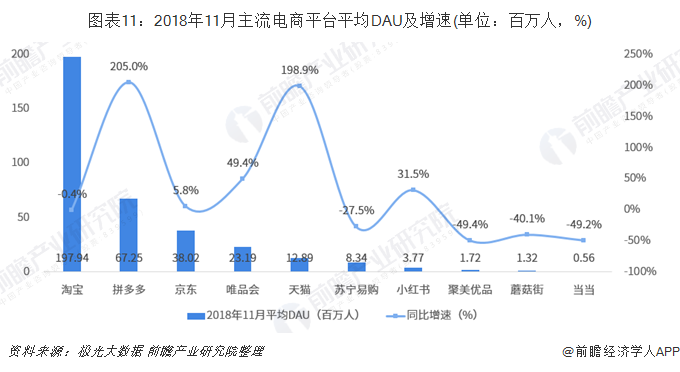

另一方面,从电商平台用户规模来看,手机淘宝日均活跃用户规模稳居第一,2018年11月平均日活用户高达1.98亿人,也就是说,11月每天平均每7个人中就有1人打开淘宝APP。此外,拼多多上市后首次参与“双11”战绩惊人,其活跃用户规模增长迅猛,2018年11月平均DAU已赶超京东、唯品会、天猫、苏宁易购等老牌竞争平台,仅次于淘宝位居第二。

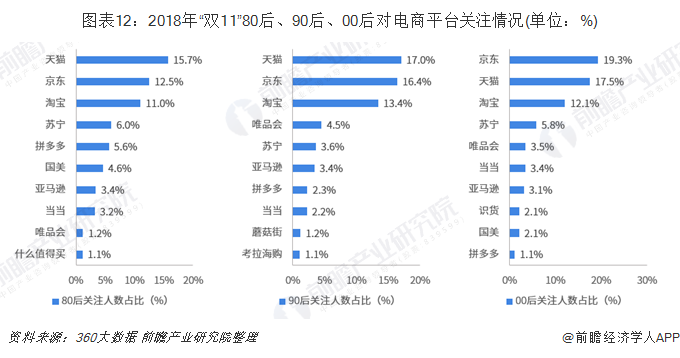

此外,从不同年龄层消费者来看,天猫、京东、淘宝都是消费者最关注的电商平台前三甲,但存在细微差别。具体来看,80后、90后更关注天猫,而00后则更爱京东;此外,80后、90后对于拼多多的关注度也明显高于00后。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务