2019年中国切削刀具行业发展现状和市场格局分析 超硬刀具崭露头角【组图】

刀具作为工业机床的“牙齿”,对于提升机床的精密、高速和高效等方面的性能有直接影响。刀具作为高档数控机床的重要组成部分,被广泛应用于制造业中的材料切削,对机床的精密、高速和高效等方面的性能起关键作用。

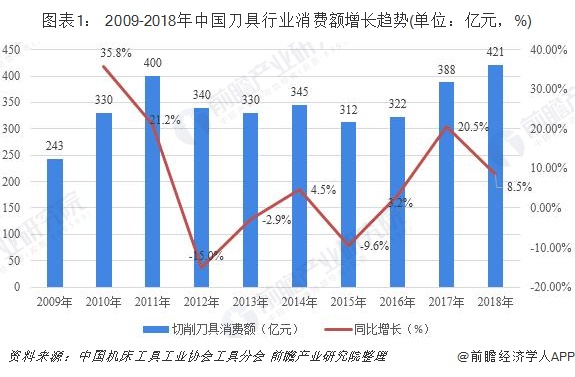

一、2018年刀具消费总量增至421亿元

“十三五”以后我国制造业进入转型与升级时期。以高温合金、钛合金、不锈钢、等静压石墨、硅材料、蓝宝石、超高强度钢以及高温结构陶瓷等为代表的工业材料由于加工难度大,成本高,对配套加工工具也提出了更高要求。因此超硬刀具成为了产业升级中的优选材料。

根据中国机床工具工业协会工具分会的统计、调查及分析,对我国刀具市场消费总规模、进出口进行了测算。我国刀具市场总消费规模从2017年的388亿元人民币增加到2018年的421亿元,同比增长8.5%。

其中:国产刀具约273亿元人民币,与2017年相比增幅为9.6%,占比65%;进口刀具(境外品牌)148亿元人民币,同比增长6.5%,占比35%。2018年的刀具消费额超过2011年400亿的高点,创历史最高记录。国产刀具在中国市场的增长高于进口刀具。

二、2018年刀具进出口均创新高

根据中国机床工具工业协会工具分会的调查及分析测算,我国刀具进口(含在中国生产并销售的境外品牌)总规模从2017年的139亿元人民币增加到2018年的148亿元人民币,同比增长6.5%,连续两年创新高。根据中国机床工具工业协会工具分会的统计、调查及分析测算,我国刀具出口从2017年的96亿人民币增加到2018年的101亿元,同比增长5.2%,连续两年创新高。

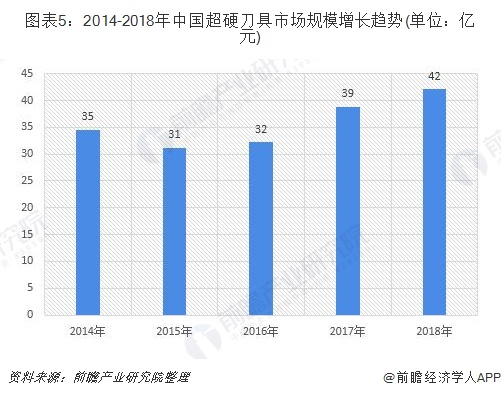

三、2018年超硬刀具市场规模约为42亿元

随着制造业升级对于切削刀具质量的提高,切削刀具的市场结构也在持续变化。目前工业切削刀具主要分为高速钢、硬质合金、陶瓷以及超硬材料四类产品。近年来,超硬材料切削刀具市场占比稳步扩大,开始挤占原硬质合金、陶瓷切削刀具市场份额。按照我国超硬刀具占切削工具10%的比例保守估计,2018年我国超硬刀具市场规模约为42亿元。

四、行业面临来自国内外对手的激烈竞争

超硬刀具行业是自由竞争行业,目前面临来自国内外对手的激烈竞争。一方面,以欧美日为首的老牌企业由于进入国内市场较早,凭借技术和资本优势,长期占据较高的市场份额。其中以日本住友、瑞典山特维克、美国肯纳金属为代表,这些跨国企业产品链较长,可以提供涵盖超硬刀具上下游行业的全产业链服务,且资金雄厚,是沃尔德目前的主要竞争对手。

另一方面,国内超硬刀具相关制造企业已超千家,主要分布于长江三角洲、珠江三角洲和环渤海等市场经济和民营经济较为发达的地区。同行企业包括:郑州市钻石精密制造有限公司、威海威硬工具股份有限公司、深圳市中天超硬工具股份有限公司。然而我国行业现状是:刀具行业整体技术水平较低,高端超硬刀具产品比例低,性能质量不能满足高端装备制造业的发展。沃尔德掌握了核心专利技术,在超硬刀具的性能质量上已经达到领先水平,且产品品类齐全,与国内厂家相比,具备较强的竞争优势。

以上数据来源于前瞻产业研究院《中国切削刀具制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务