中国服务外包行业市场规模分析 KPO将成为未来的主要发展方向

截至2018年底,中国金融服务外包市场规模约为2159亿元,中国金融外包市场还处在成长初期,但未来潜力十分巨大,随着中国金融业对外开放的深化,金融竞争日益加剧,都将带来金融服务外包的发展。从金融服务外包的业务分类来看,近年来,金融服务外包ITO仍占1/2左右的份额;金融服务外包BPO则以超过中高速度成长。总体来看,虽然受中国经济下滑和贸易战的影响,但是未来五年,中国金融服务外包市场将保持较快的年复合增长率。

而随着金融服务外包不断的演化并逐步走向成熟,发包方和接包方(即服务供应商)的关系也在不断的变化。双方在基础的委托关系之上,还有着战略合作伙伴的关系,也就是说接包方要对发包方的流程非常了解,且能够对一些可能性风险和问题形成解决对策,这就需要接包方具备很强的业务咨询能力和知识处理能力。这一关系的转变无疑是金融服务外包的发展趋势。

市场规模逐步增加并且向KPO方向发展

近几年中国服务外包行业发展十分迅速,整个产业呈现高增长态势,目前离岸外包规模仅次于印度,位于世界第二。服务外包对服务贸易的贡献度日益突出,2011-2016年中国离岸外包占服务出口总额的比重已经由13%上升到25%。

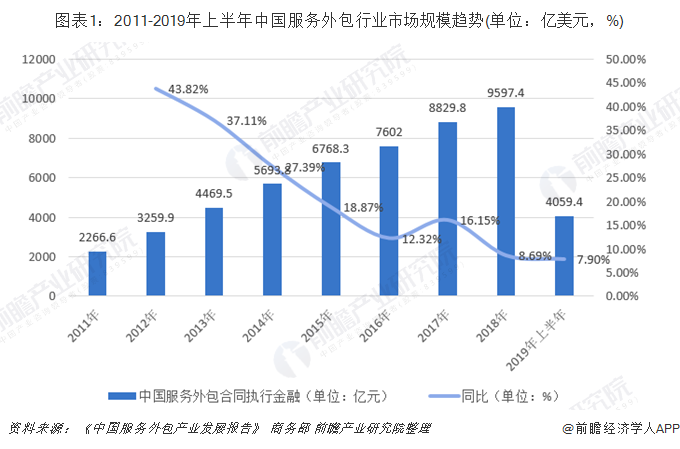

根据商务部数据,2011-2017年中国服务外包行业市场规模一直稳定增加,2018年已经达到9597.4亿元。与高端制造、技术研发及数字化、智能化应用相关的服务业务增多,信息技术外包(ITO)、知识流程外包(KPO)增长都相对迅猛,其中,电子商务平台服务、互联网营销推广服务、知识产权外包服务、检验检测外包服务等领域表现突出。

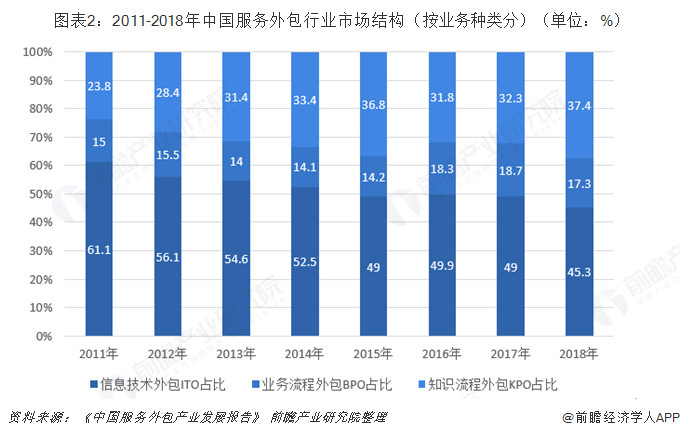

从业务种类来看,目前中国服务外包仍以ITO为主,但其比重呈现出逐年下去的趋势,而BPO和KPO的占比则趋于上升,截至2018年年底,KPO的占比已经接近37.4%,未来,KPO将会成为行业的亮点。

从业务来源来看,2011年以来,中国离岸外包市场实现了快速增长,近两年内中国承接国际(离岸)合同执行金额占中国服务外包年度新增合同执行金额的60%以上,但是增速在逐步下滑。分析认为,未来几年,中国服务外包行业对国内市场的拓展力度将明显增大,离岸外包服务占比将会持续下降。

区域结构以东部沿海为主,行业中电信等占主导地位

截止到2016年年末,中国服务外包产业主要聚集在东部沿海和大城市,东部地区占据中国服务外包市场的87%,其中,长三角和珠三角地区是国内接包离岸业务最集中的区域。这两个区域的城市多港口,国际经贸往来密切;经济发达、外包产业相对发达,基础设施完善;人才优势明显,具备充足的各行业高素质人才储备。中部地区大概占比重的8%,而西部地区则为5%。

在需求结构方面,这些年随着中国经济不断增长,对外开放程度越来越高,中国服务外包国内市场增长长期超过国际市场发展,占比不断提升。中国国民经济总体平稳向好态势及第二大经济体的发展体量吸引了众多服务业企业来华投资,而结构调整的深入推进,“融合化”成为服务外包产业发展的新特色,服务外包企业深耕垂直行业涌现出不少新的业务形态,服务外包产业的外溢效应受到高度重视。商务部服贸司与国资委财务监管局联合召开了中央企业服务外包业务工作座谈会,未来随着中央企业的参与、认可,国内市场有望持续更快速增长。

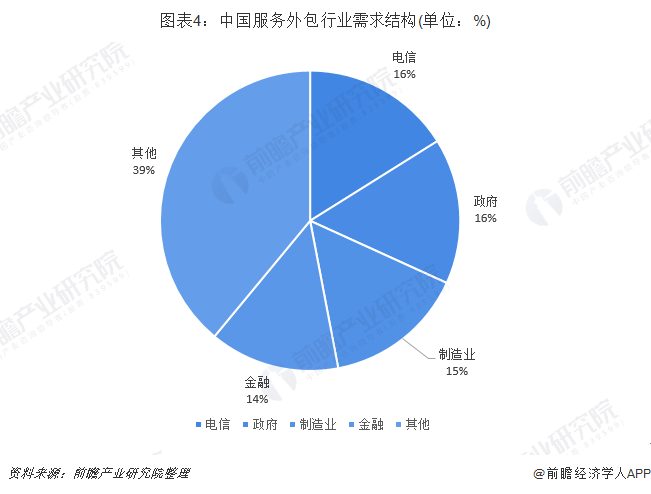

中国服务外包行业中的需求主要来自于电信、政府、制造、金融等。其中近些年金融的比例在逐渐提升。

信息技术应用和外语技能的复合型人才缺少成为行业的主要矛盾

中国服务外包人才市场目前状况是:一方面每年都有大量的毕业生找不到工作;另一方面企业难以找到合适的人才,实用性人才严重不足,尤其是缺乏既懂金融知识又擅长信息技术应用和外语技能的复合型人才,影响和制约了中国金融服务外包产业的快速发展。

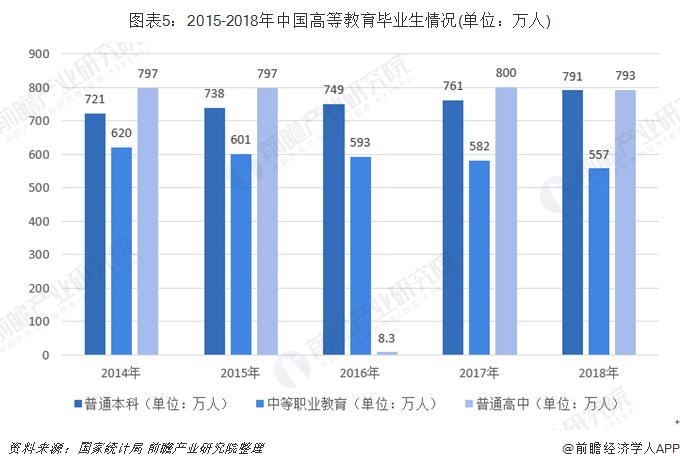

从下图可以看出,2018年研究生教育招生86万人,在学研究生273万人,毕业生60万人。普通本专科招生791万人,在校生2831万人,毕业生753万人。中等职业教育招生557万人,在校生1555万人,毕业生487万人。普通高中招生793万人,在校生2375万人,毕业生779万人。

金融离岸外包机构国别来源主要是美国

据相关调查显示,中国金融离岸外包机构的母国所在地主要分布在美国、印度和英国,本土企业数量紧随其后,中国香港地区、法国、德国的外包公司也在中国内地设立了离岸外包机构。在调查的62家金融离岸外包机构中,29家为美资企业,占比高达46%,而且美资企业的类型主要以惠普、IBM、EDS、埃森哲等国际专业外包公司的在华分支机构为主,辅以少量的美资银行附属机构。这与美资企业在国际外包市场的主导地位和美资银行在华发展情况相一致。

金融离岸外包机构初期主要分布在以广州、深圳为中心的珠江三角洲地区和以上海为中心的长江三角地区。但是,金融离岸外包机构的地区分布呈现分散化和梯次转移的趋势,大连迅速崛起成为一个较为重要的金融离岸外包中心。同时,除了上述地区和北京外,西安、成都、重庆、天津、杭州、武汉等二线城市也吸引了一定数量的金融离岸外包机构。

上海凭借外资银行密集、基础设施完善、人力资源丰富、产业聚集作用明显和潜在市场巨大等优势,成为金融离岸外包机构的主要目的地。广州和深圳得益于靠近香港地区、语言相通、金融市场体系较为成熟等优势,成为港资和汇丰、渣打等英资外包机构的首选地。大连依靠成本低廉、具有日、韩语言优势和东北亚地缘优势等因素,吸引了较多的离岸金融外包机构,承担着向东北亚市场客户提供离岸服务的责任。西安、成都、武汉、天津等二线城市近年也通过各种优惠政策、较低的运营成本和较成熟的基础设施等因素逐步成为承接金融离岸外包的可选基地。

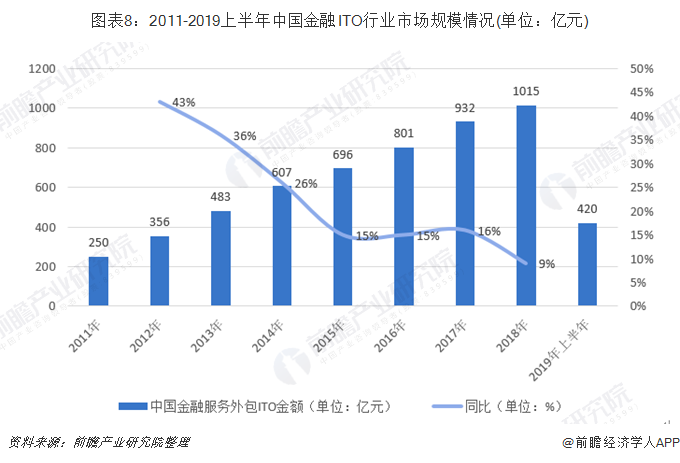

金融外包细分领域中ITO行业市场规模占比最大

中国国内的金融IT服务外包是由硬件产品支持服务发展起来的,逐步拓展到软件开发、支持服务和IT运营服务,当前正处于高速发展期。2011-2018年中国金融ITO行业市场规模呈现稳步上升趋势,但是增速逐渐放缓,截止到2018年中国金融ITO行业市场规模为1015亿元。

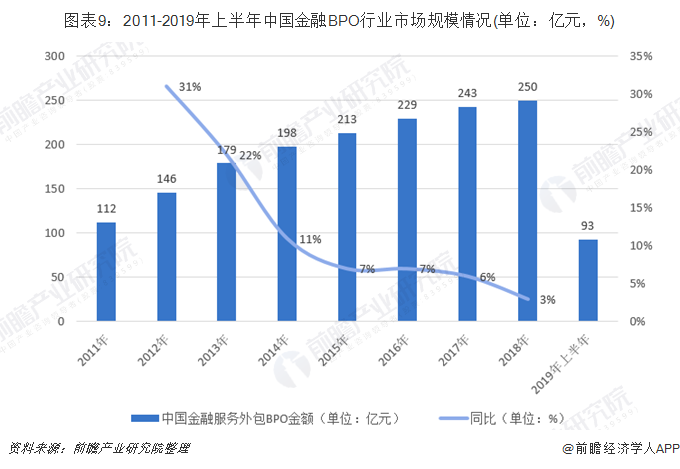

中国金融机构从20世纪90年代就已经开始了BPO业务,且近几年增长提速,但是和发达国家相比,中国金融BPO市场的成熟度仍然较低。中国金融机构的业务流程外包市场(包括人力资源、客户服务、财务会计、采购和培训),在未来将保持快速增长。

中国金融BPO市场规模比ITO市场小得多,2011-2018年中国金融BPO行业市场规模整体呈现增长趋势,截止到2018年,中国的金融BPO行业市场规模已经达到250亿元,较2017年增长3%。

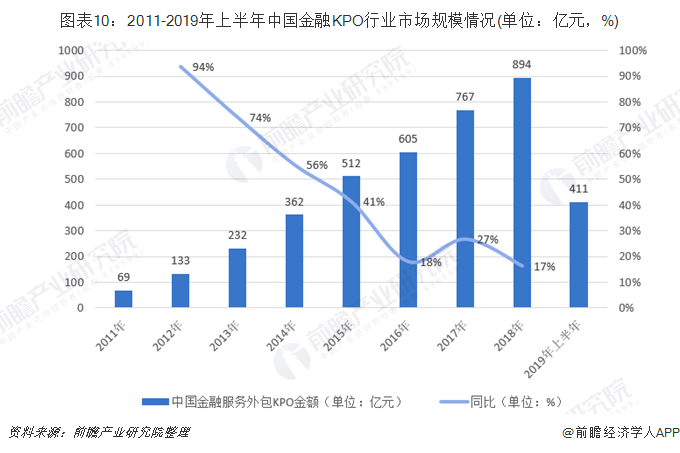

而对于金融KPO,在当前经济全球化不断加深和商业环境瞬息万变的背景下,快速准确的数据提供和研究分析成为支撑金融企业有效战略决策的关键因素和有力工具。金融研究分析属于高智力密集型服务,为了在激烈的全球竞争市场中获得和维持竞争优势,使用最优秀的人才成为金融企业的必然选择,金融研究与分析KPO服务应运而生。

从市场容量看,其总体规模仍然有限,但发展速度较快。从需求市场部门结构看,银行、保险、投资银行与经纪公司构成此类KPO服务的主要需求方。具体业务方面,不同的金融部门,根据自身业务特征有不同的业务侧重点。如银行系统以信用风险分析、行为分析、资产管理支持服务等为主,而保险业则以精算分析、索赔分析、承销支持等为主;投资银行/经纪公司以金融建模、可比估值、证券分析等为主;此外,还包括对冲基金等基金管理、金融数据挖掘、风险评级以及基础与定量研究等其他金融研究与分析业务。

中国金融KPO市场规模比ITO市场小得多,但是中国KPO市场发展十分迅速。2011-2018年中国金融KPO行业市场规模迅速上升,到2018年已经达到894亿元,较2018年上升17%。

以上数据来源参考前瞻产业研究院发布的《中国金融外包行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务