2018年中国方便面行业市场现状与竞争格局分析 产品升级 高端化与健康化成两大趋势

增量红利耗尽 存量市场竞争激烈

在1987年放开粮油政策后十余年,中国即食面市场迎来了一个增量红利的春天,1989-1994年间方便面生产线达1500条以上,1992-1995年产量CAGR达70%。增量红利的一大来源是改革开放后逐渐兴起的流动人口大潮,而随着流动人口增速放缓,即食面行业也开始进入存量竞争阶段,落后产能逐渐被淘汰。

产品升级 高端化与健康化成两大趋势

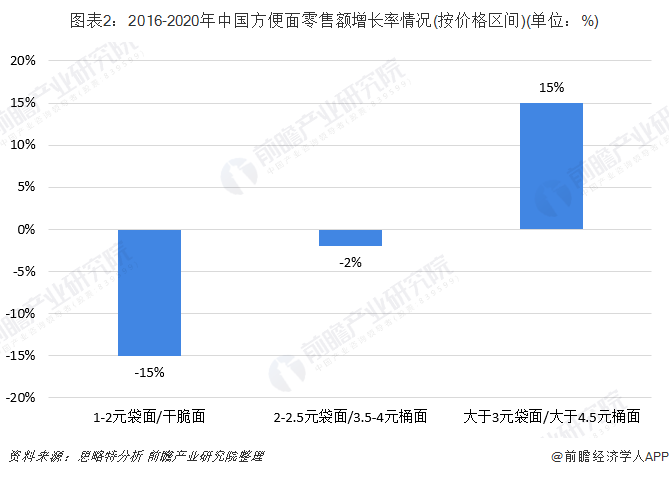

各厂商对于方便面产品的分类标准略有差异,但大抵上分为低端、中端、高端和超高端等类别。从单品价格带区分来看,据思略特分析数据,2016-2020年方便面行业总量基本趋稳,整体市场复合增长率约-1%,但3元以上袋装面和4.5元以上桶装面复合增长率15%,与之相反,1-2元低端袋装面和干脆面市场增长率-15%。

2014年后随着市场总体遇冷,各头部厂商开启转型步伐,纷纷推出或升级各自高端产品线,统一“汤达人”、日清“合味道”等表现亮眼。汤达人连续多年双位数增长,成为2019年上半年统一企业中国业绩增长的一大支柱。随着中国城市化水平提升和中产人口增加,方便面产品升级趋势将进一步凸显,产品结构调整节奏加快。

消费者对方便面“油炸、防腐剂、高热量、没营养”等负面认知在一定程度上影响了行业发展,据AC尼尔森调查,3/4中国消费者表示愿意支付更高的价格购买“纯天然”“无人工味素”“非转基因”等被认为“健康”的食品。

消费端需求转变倒逼产业端升级,全球范围内日本日清食品率先改变方便面的配方,去除味精等人工调味品,加入了番茄、酱油、红辣椒等天然成分,大受市场欢迎。国内康师傅、统一、日清等各自在消费场景、面品营养属性、非油炸单品等诸多方面发力推新,进行用户教育并顺势推动转型升级,如日清食品推出主打非油炸的「拉王」系列,统一于2017年提出“生活面”概念。

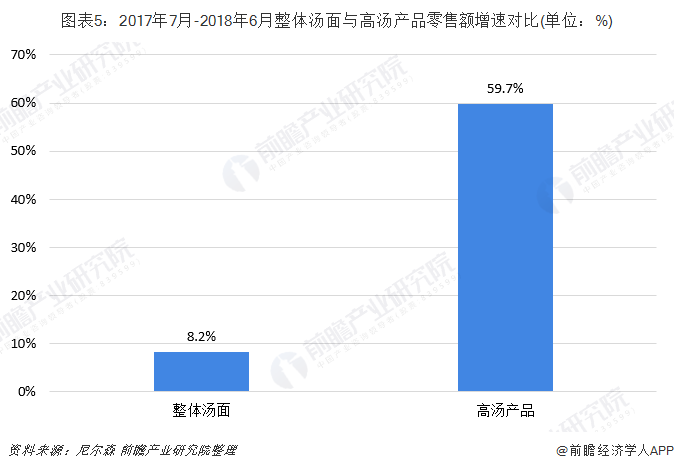

据尼尔森数据,2018年强调营养属性的高汤类产品相对整体汤面产品均价提升50%至4.2元;2017年7月-2018年6月高汤类产品销售额同比增幅59.7%,相比之下同期整体汤面销售额同比增幅为8.2%。

以上数据来源于前瞻产业研究院发布的《中国方便面行业产销需求与投资分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务