2019年共享充电宝行业市场现状及发展趋势 盈利模式是最大痛点【组图】

共享充电宝是刚性需求,目前形成三电一兽的竞争格局

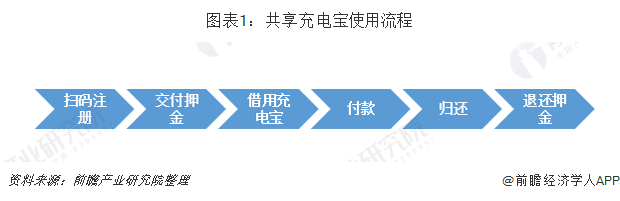

共享充电宝是指企业提供的充电租赁设备,用户使用移动设备扫描设备屏幕上的二维码交付押金,即可租借一个充电宝,充电宝定点成功归还后,押金可随时提现并退回账户。目前部分共享充电宝在满足一定条件下(如芝麻信用分高于600分)可以免押金借贷,同时可以先借用充电宝后根据使用时长付款,或者根据预定使用时长提前支付使用费用。

相对于共享单车,共享充电宝的投入、运营、维修成本都比较低,投资者资本回收率较高,因此,共享充电宝市场备受投资方和生产企业的关注,自2014年首次与消费者见面之后,近几年来发展非常迅速,得到众多资本青睐,但随着行业内竞争的加大和众多企业的退出,共享充电宝行业进入洗牌阶段。

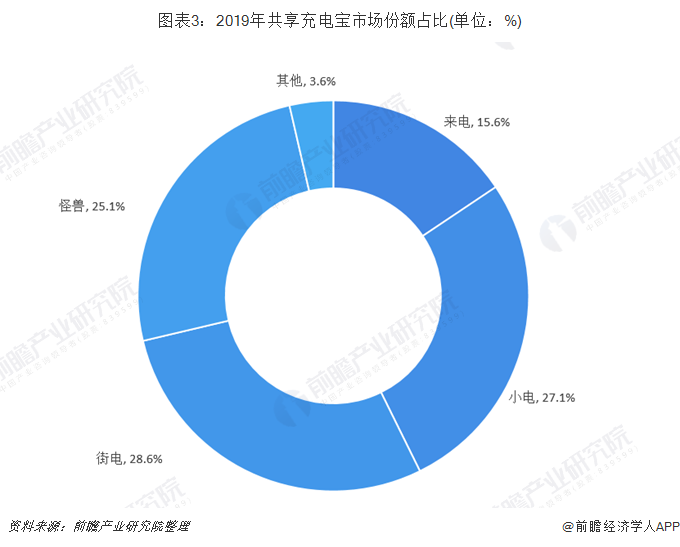

随着越来越多以“某电”、“某充”为名的企业进入该行业,共享充电宝行业也迎来了与共享单车类似的“百电大战”。2016年年末,共享充电宝被推到了共享经济的风口,融资大战、专利大战不断升级。2017年10月,共享充电宝“乐电LeDian”停止运营,行业进入洗牌阶段。根据TrustData移动大数据监测平台统计数据显示,根据共享充电设备小程序页面UV、启动程序次数、使用市场等综合数据计算得出,目前共享充电宝市场上已经基本形成“三电一兽”的竞争格局,即街电、来电、小电和怪兽,四家合计占据了市场95%以上的份额,其中街电市场份额最大,约为28.6%;其次为小电,市场份额约为27.1%。

手机网民超过8.4亿,盈利模式是最大痛点

根据CNNIC发布的第44次《中国互联网络发展状况统计报告》显示,截至2019年6月,我国网民规模达8.54亿,较2018年底增长2598万,互联网普及率达61.2%,较2018年底提升1.6个百分点;我国手机网民规模达8.47亿,较2018年底增长2984万,网民使用手机上网的比例达99.1%,较2018年底提升0.5个百分点。智能手机的普及带动手机网民数量的扩张,手机网民规模的不断增长也提升了用户的上网时长,2019年上半年,我国网民人均每周上网时长达到了27.9小时,不断增加的上网时长也对手机续航提出了更高要求,从而对共享充电宝行业提出了更多需求。

下游市场不断扩大,国家政策推动共享经济健康平稳运行,众多有利条件彰显着共享充电宝的良好前景。不过在共享充电宝行业中还有许多痛点急需解决,也为后来进入市场的品牌提供了入场契机,如生产成本过高,对外资金依赖程度高,盈利模式单一,充电宝归还模式及信息安全问题等。

更多数据及分析请参考前瞻产业研究院《中国共享充电宝行业市场前瞻与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘建勋(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务