十张图看懂2018年纸浆制造行业现状 纸浆将长期保持较大进口量

我国纸浆制造行业发展时间较长,行业基本进入成熟期。随着造纸需求趋于稳定,纸浆生产量增速也逐渐下降趋于稳定。在纸浆生产中,废纸纸浆占据主流,木浆需求量逐渐增加,在行业下降的情况下产量逆势上扬。我国纸浆消费量达到亿吨级别,进口纸浆依赖度较高,纯进口纸浆比重逐渐上升,进口原料制浆也占有一定比例,我国纸浆将长期保持较大进口量。

纸浆制造进入成熟期,造纸需求保持消耗量稳定

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。纸浆制造是指经机械或化学方法加工纸浆的生产活动。

进入21世纪以来,随着我国国民经济持续、快速发展,人们物质文化水平的日益提高,特别是国内出版、印刷、包装、装潢等行业的巨大变化,带动了我国造纸行业的快速发展。与此同时,纸浆的消耗量也呈现出不断上升的趋势直至稳定。我国纸浆制造行业发展大体经历了三个阶段。

我国纸浆制造行业经过多年的发展,基本形成较为成熟的产业体系。产品种类也逐渐丰富,目前市场上对纸浆有多种分类方法,按照制造方法可以分为化学纸浆、机械纸浆、化学机械纸浆;按照原料可以分为木浆、草浆、竹浆、棉浆、废纸浆等;按照加工深度可以分为精制纸浆、漂白纸浆、未漂白纸浆、高得率纸浆、半化学浆等。目前市场上的主流纸浆分类方法为按照原料分类,主要分为木浆、非木浆和废纸浆三类。

纸浆主要用于各种纸类产品的制造,我国已经成为全球造纸大国,造纸行业各类产品产量保持稳定增长对纸浆制造产生了稳定的需求。我国造纸行业产品产量已经达到了亿吨量级,根据中国造纸工业协会统计,我国纸及纸板产量为10435万吨,较上年同比下降6.24%,为近年来较大跌幅,但是产量整体保持稳定。

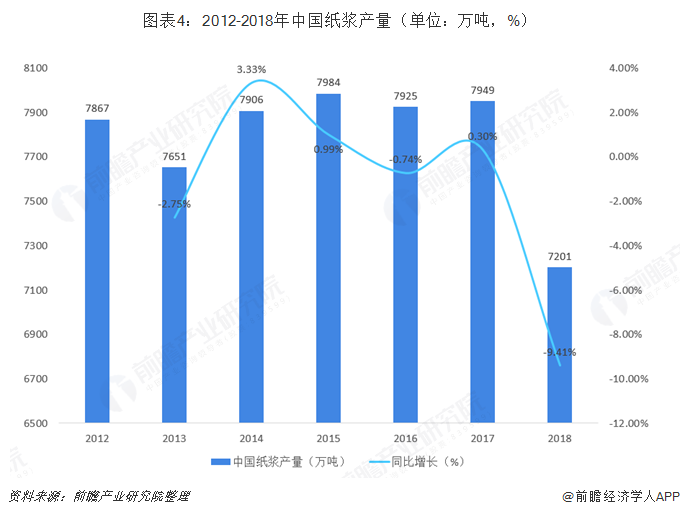

纸浆生产量整体保持增长,废纸纸浆占据主流

由于造纸行业主要原材料为纸浆,下游需求使得我国纸浆产量整体保持稳定。但是由于纸浆制造行业进入成熟期,整体产量增速保持在1%左右,产量维持在7000万吨以上。2018年,受到环保政策趋严影响,我国纸浆产量也出现了较大幅度下滑,全年共计生产各类纸浆7201万吨,较上年同比下降9.41%。

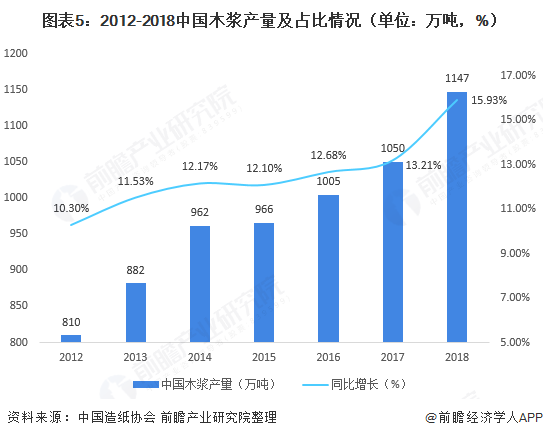

目前市场上的纸浆产品主流分类方法是按照原材料分,主要可以分为木浆、废纸浆和非木浆三类。木浆由于具有纤维短且粗,强度和韧性较好等优点,市场空间逐渐加大;由于我国退耕还林初见成效,速生林建设初具规模,木浆的需求量也逐渐增大,木浆生产量逐渐增加,木浆在纸浆原料中的比重也逐渐增大。2018年,我国木浆生产量达到1147万吨,在纸浆生产量出现下降的情况下逆势增长,产量较上年提升9.24%。

废纸造纸有助于减少原生林木采伐,减少温室气体和污染物的排放,体现了纸张的天然可循环属性,被称为“城市森林”。在生产实践中,使用一吨废纸可以替代4-7立方米的原生木材,废纸也因此称为许多国家争夺的战略性资源,中国造纸工业充分利用世界废纸循环,在市场规则和力量下,形成了较为合理的原材料利用格局。

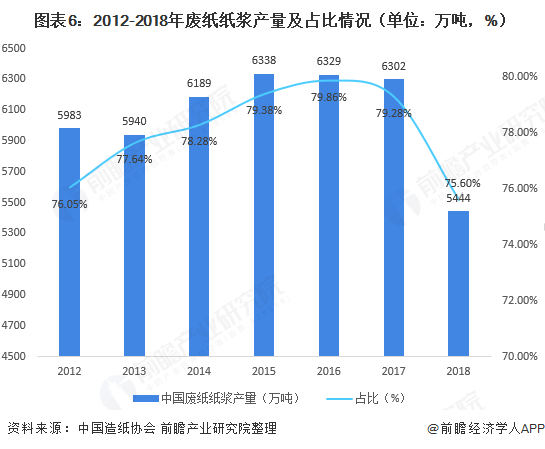

废纸是我国造纸工业最大的纤维原料来源之一,废纸纸浆在我国纸浆生产中比重已经达到了50%以上。废纸作为造纸材料,与原始的植物纤维原料相比,不需要化学蒸煮制浆过程,没有高浓度废液的产生,污染物产量较原生植物制浆造纸要低50%左右。废纸纸浆的种种优点使得废纸纸浆成为我国纸浆制造行业的主流产品。2018年,我国废纸纸浆产量达到5444万吨,占全部纸浆生产量的75.60%。

非木浆主要是指原料不是木材,而是以其他植物纤维为原料所制成纸浆,主要有苇浆、蔗渣浆、竹浆、稻麦草浆和其他非木浆。由于非木浆原料不一,植物纤维坚韧性有所欠缺,采用非木浆所生产出来的纸类产品强度和韧度均较低,导致我国非木浆产量逐渐下降,市场份额逐渐被更大市场空间的木浆和废纸纸浆所取代。2018年,我国非木浆产量为610万吨,占全部纸浆产量的8.47%。

在我国非木浆的产品结构中,稻草浆和竹浆占据绝大比重。2018年,稻草浆产量为250万吨,占全部非木浆产量的%;竹浆产量191万吨,占全部非木浆产量的%;两者合计比重超过%。

纸浆消耗量达到亿吨级别,纸浆将长期保持较大进口量

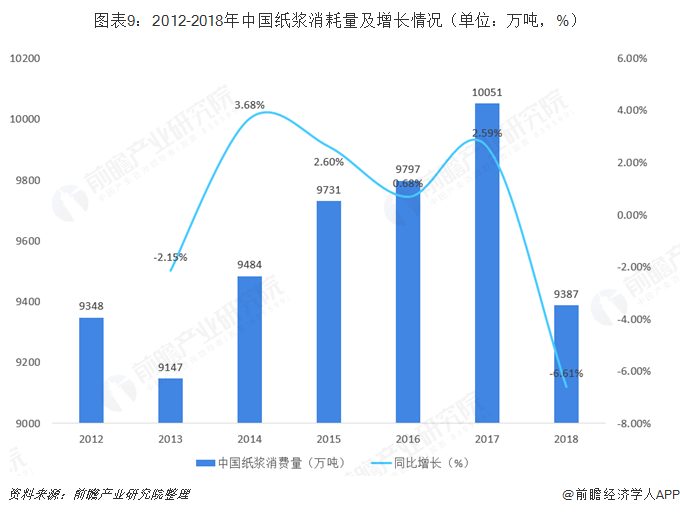

随着我国环保意识提高和国家政策的限制,人们对塑料的需求大幅减少,转而对纸袋等的需求大幅增长;另外人们生活水平的提高,中产阶级不断突出,开始投入大量的资金和时间放到关注自身健康和安全上来,高档、环保的生活纸用品需求快速上涨,从而带动高端纸浆市场的需求。下游造纸行业产量的增长以及产品结构的改变,使得我国纸浆消耗量突破亿吨级别。2018年,由于造纸行业由于环保政策趋严,纸类产品产量下降,从而导致纸浆需求量减少。根据中国造纸工业协会统计,2018年,我国纸浆消耗量达到9387万吨,较上年下降6.61%。

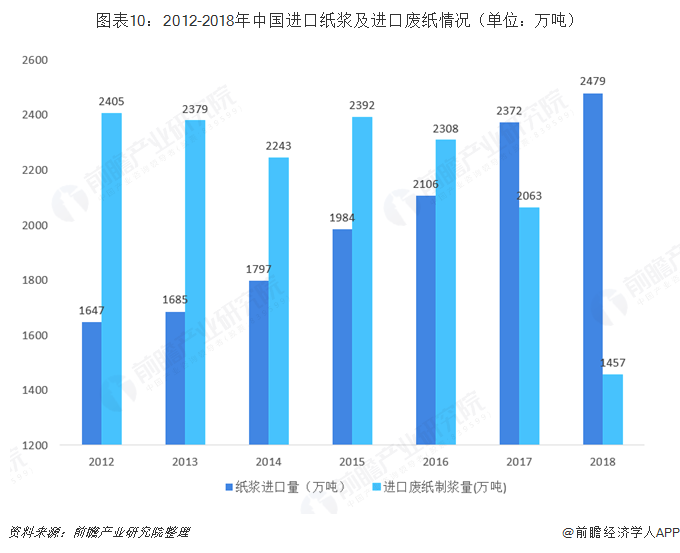

由于我国纸浆制造工艺和技术水平与发达国家仍存在一定差距,进口纸浆在我国纸浆消费中始终占据着一定比重,且呈逐年上升趋势。2018年,我国进口纸浆2479万吨,其中溶解浆283万吨,进口木浆2166万吨,进口废纸浆30万吨;进口纸浆在全部纸浆消耗量中占比为26.41%,较上年上升2.81个百分点。

中国造纸协会秘书长钱毅表示,从长期看,纸浆将长期保持较大的进口量。除去直接进口纸浆之外,我国国产纸浆的原料中也有大部分依赖进口,国内植物原料生产纸浆的比重约为10%,剩下的90%植物原料依赖进口然后在国内生产纸浆;在废纸回收方面,2018年,净进口废纸量为1703万吨,进口废纸制浆量为1457万吨,进口原料制浆比重在废纸纸浆中也达到了26.76%,占全部纸浆消耗量的15.52%。

更多数据及分析请参考前瞻产业研究院《中国纸浆制造行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘建勋(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务