2019年上半年净水器行业市场现状与发展前景分析 净水器市场逐渐步入红海期

从2012年国内爆发关于经济发展与环境保护的反思以来,国人对健康饮水的关注度大幅度提升,但经过近7年时间的市场普及,目前净水器的基数已相对较高,因水污染引发的健康关注红利在逐步削弱。

2019年上半年线下市场开始出现频繁的负增长,线上市场依然在增长,整体市场开始进入对存量市场的争夺。

房地产行业增速减缓,净水行业新增需求乏力

根据国家统计局数据,2018年8月-2019年9月,全国商品房销售面积及销售额增速呈现波动下降的态势。2019年1-8月,商品房销售面积101849万平方米,同比下降0.6%,降幅比1-7月份收窄0.7个百分点;商品房销售额95373亿元,增长6.7%,增速加快0.5个百分点。

房地产行业依旧保持低位运行,净水器市场扩容空间受到限制。

净水器市场增速持续下滑,线上线下两极分化

净水器经过多年发展开始进入瓶颈期,随着一二线城市市场出现增长瓶颈,三四线城市开发需要时间,净水器行业新增不强,更新不旺,市场陷入存量竞争阶段。

2018及2019年上半年,全国经济虽有改善但整体仍然趋紧,与净水产业紧密相关的房地产市场短期内难以改善,净水器市场增长通道收窄。

根据奥维云网监测数据,2018年净水器市场销售额同比增长17.4%,较2017年同期下降15.5个百分点,2019年上半年销售额增速仅为1.3%。

销售量方面,2018年净水器市场销售量增速为14.8%,较2017年同期下降13.3个百分点,2019年上半年销售量增速为8.6%。

2019年上半年,净水器线上线下市场出现两极分化。2019上半年,净水器线上市场实现销售额36.0亿元,同比增长22.5%;实现销售量231.6万台,同比增长27.0%。

净水器线下市场实现销售额102.9亿元,同比下降4.6%;实现销售量270.8万台,同比下降3.3%。

主要通量均价均出现较大幅度的下降

2019年上半年,净水器主要通量线上线下市场均价均出现不同程度的下降。整体来看,线上市场均价下降幅度较大,其中100G通量净水器均价同比下降44.1%,600G通量净水器价格下降49.7%。

预计2019年全年市场增长率进一步收窄

在我国因住房关系,厨房面积相对狭小,部分老房对净水器的普及存在一定制约。另外中国长期饮用热水的生活习惯,减轻了消费者对净水器的依赖,因此国内市场的普及预期不可能短时间内呈现国外市场普及高度,在国内市场将会存在普及瓶颈。

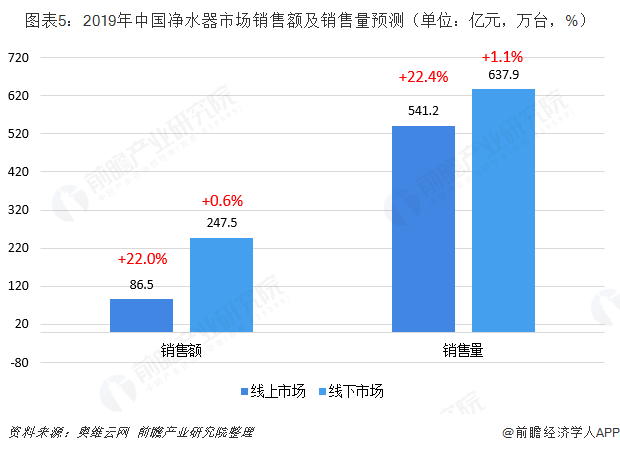

2019年全年,净水器行业市场竞争压力将进一步增大,市场增速将进一步放缓。预计2019年全年,净水器行业销售额将达到334.0亿元,同比增长进一步下滑至5.4%。其中线下销售额为247.5亿元,同比增长0.6%,线上销售额将达到86.5亿元,同比增长22.0%。

净水器行业销售量将达到1179.1万台亿元,同比增长进一步下滑至9.9%。其中线下销售量为637.9万台,同比增长1.1%,线上销售量将达到541.2万台,同比增长22.4%。

以上数据来源于前瞻产业研究院发布的《中国净水器行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务