2018年中国核电设备市场现状与发展前景分析 核电装备自主化和国产化能力不断提升

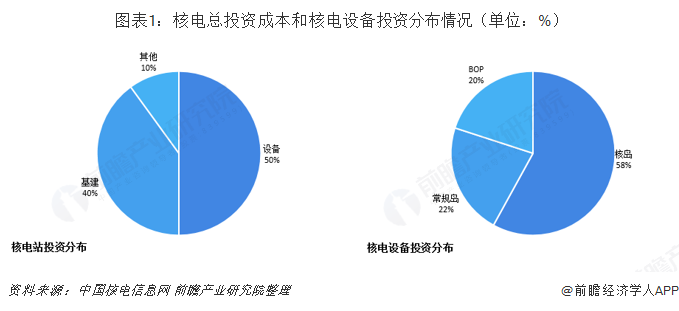

我国核电站主要由三大系统构成:核岛、常规岛及辅助系统。一般而言,核电站投资中设备、基建和其他投资的比例分别为50%、40%和10%,设备投资占比近半成。

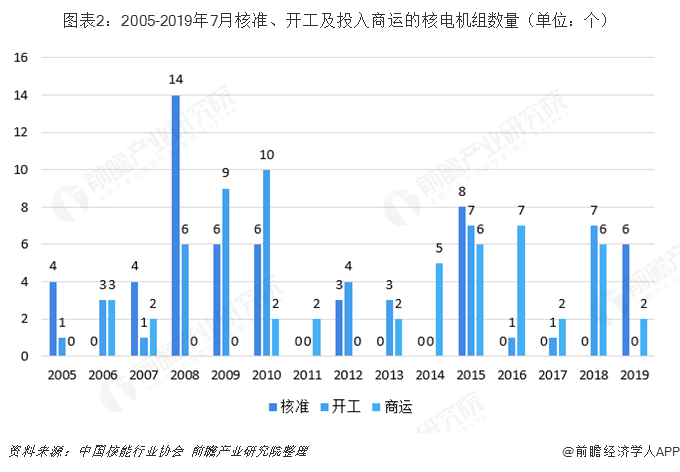

核电在2016-2018经历三年“零审批”阶段,“十三五”规划恐难以完成,后续机组开工需求迫切。

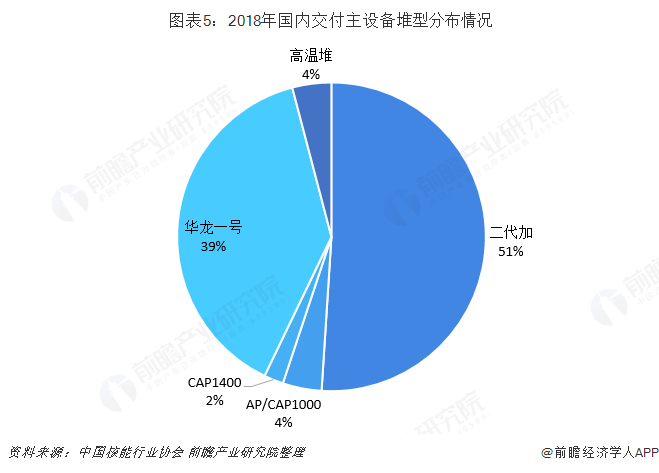

2018年我国核电装备制造的自主化和国产化能力不断提升,关键制造技术创新和重大工程装备制造成果丰硕,一批具有自主知识产权的关键设备成功完成制造及验收。2018年国内核电主设备交付49台套,以二代加和华龙一号为主,占比为90%。

核电设备占核电站总投资的50%

我国核电站主要由三大系统构成:核岛、常规岛及辅助系统。核岛是整个核电站的核心,负责将核能转化为热能,是核电站所有设备中工艺最复杂、投入成本最高的部分。常规岛利用蒸汽推动汽轮机带动发动机发电。辅助系统(BOP)主要包括数字化控制系统、暖通系统,保障核电站平稳运行。

一般而言,核电站投资中设备、基建和其他投资的比例分别为50%、40%和10%,设备投资占比近半成。

核准开工推动设备招标提速

根据国家能源局规划,到2020年我国将实现5800万千瓦投运、3000万千瓦在建的目标。核电在2016-2018经历三年“零审批”阶段,“十三五”规划恐难以完成,后续机组开工需求迫切。

2019年7月25日,国家能源局召开新闻发布会,分析2019上半年能源形势,明确山东荣成、福建漳州和广东太平岭核电项目已核准开工。2019年7月26日,中国核电发布公告称,漳州核电已获准正在进行施工前准备工作。2019年核电已迎复苏期,预计2019下半年项目开工进度有望加速,2019年国内市场有望核准开工6-8台机组。

长周期设备商率先得益,短周期设备拐点将至。按照生产时间是否大于一年,核电设备可划分为长周期和短周期设备。

前者包括核岛和常规岛(除阀门)的主要设备,后者包括阀门、锆管、暖通系统、仪控系统等。一般情况下,核电站得到能源局允许开展前期工作的批复后就可以启动长周期设备的招标工作;在安全壳穹顶吊装(FCD后24个月)前后,实现长周期设备的集中供货;短周期设备招标相对滞后,一般与开工进度同步。

核电装备自主化和国产化能力不断提升

2018年我国核电装备制造的自主化和国产化能力不断提升,关键制造技术创新和重大工程装备制造成果丰硕,一批具有自主知识产权的关键设备成功完成制造及验收,包括全球首台华龙一号福清5号堆内构件、稳压器、汽轮机和发电机,首台出口海外的华龙一号卡拉奇2号汽轮机和发电机,中广核华龙一号示范项目防城港3号蒸汽发生器等;国家科技重大专项、全球首台球床模块式高温气冷堆蒸汽发生器和主氦风机等。

国家科技重大专项CAP系列核电设备研制方面,CAP1400主管道制造完成、首台国产化AP1000屏蔽主泵制造成功。核电装备用大锻件、U型管和焊材等原材料制造技术水平也不断提高,均已基本实现了国产化目标。

2018年国内核电主设备交付49台套,以二代加和华龙一号为主,占比为90%。

以上数据来源于前瞻产业研究院发布的《》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务