2018年中国住房租赁市场概况与发展趋势分析 行业现阶段处扩张期【组图】

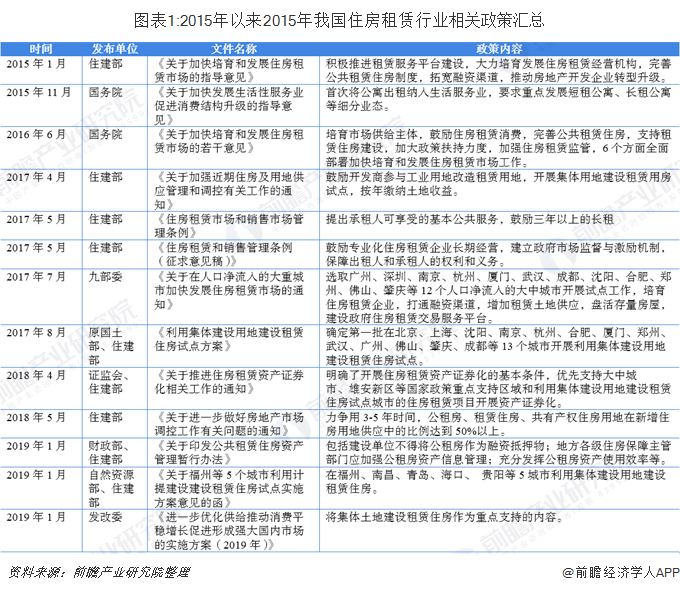

政策引导,鼓励支持住房租赁市场发展

自2015年住建部出台《住房城乡建设部关于加快培育和发展住房租赁市场的指导意见》以来,中央及地方政府陆续出台一系列支持政策,旨在扶持住房租赁市场发展。但由于当年恰逢房地产行业新一轮小周期的起点,政府和资本市场的关注重心仍然在于新房市场和房地产调控政策的博弈之上,对住房租赁市场的关注度一般。直到2017下半年,住建部、发改委、公安部、财政部、原国土资源部、人民银行、税务总局、工商总局、证监会九部委共同发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,十九大强调建立“多主体供给、多渠道保障、租购并举”的住房制度,资本市场对住房租赁的关注度才重新提升。

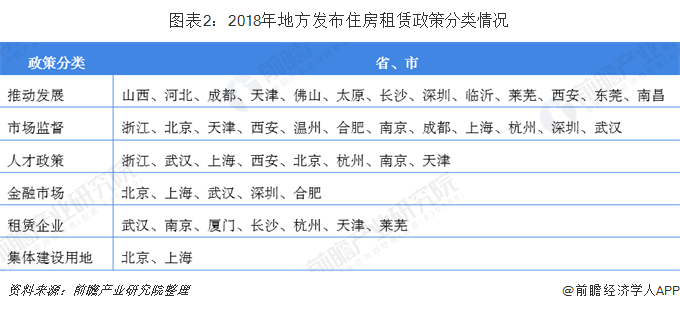

落实到地方层面,各地方根据自身情况颁布行业相关政策:北京、上海大力推进集体建设用地,武汉、南京等城市支持租赁企业发展,西安、北京、天津等地加强市场监管。供给端来看,各地或加大土地供应,或鼓励各主体参与新增房源,或加大金融支持力度;需求端来看,各地注重保障客户权益,推广租售同权,支持住房租赁化。

行业现阶段处扩张期,多运营主体入场

尽管我国住房租赁企业的发展历史普遍不长,在业务开拓过程中,企业还是摸索出了多种经营模式。通常来说:根据租赁物业的权属性质和获取方式,可以将住房租赁企业分为重资产和轻资产两类;根据租赁物业的空间分布模式,可以将住房租赁企业分为集中式和分散式两类。总的来说,我国重资产集中式类扩张速度慢,但盈利能力强;轻资产集中式在扩张速度和盈利能力上较为平衡;轻资产分散式扩张速度快,但盈利能力弱;重资产分散式扩张速度慢,盈利能力一般,性价比最差,因此实践中较少出现。

目前,我国住房租赁市场参与主体主要包括房地产开发商、房地产中介、酒店和创业公司四大类别,各类主体具备不同禀赋。

房地产开发商背景的住房租赁企业凭借母公司影响力,在融资、房源获取、装修改造方面具有较大优势;中介背景的住房租赁企业借助母公司长期积累的房东和房客资源,在房源获取和获客方面具备较大优势;酒店背景的住房租赁企业同房地产开发商、房地产中介背景的住房租赁企业类似,可以借助集团资源获得存量物业改造出租的机会,但可利用资源相对逊色。

而创业公司是住房租赁市场的重要参与者,与其它主体相比,他们在融资、房源获取和获客环节处于相对劣势,在装修改造和运营环节也没有明显的优势。但创业公司优劣分化较大,部分头部创业公司凭借较强的团队执行力,充分发挥领导团队经营思路灵活、决策迅速的体制优势,已具备较大的管理规模,抢占先发优势。

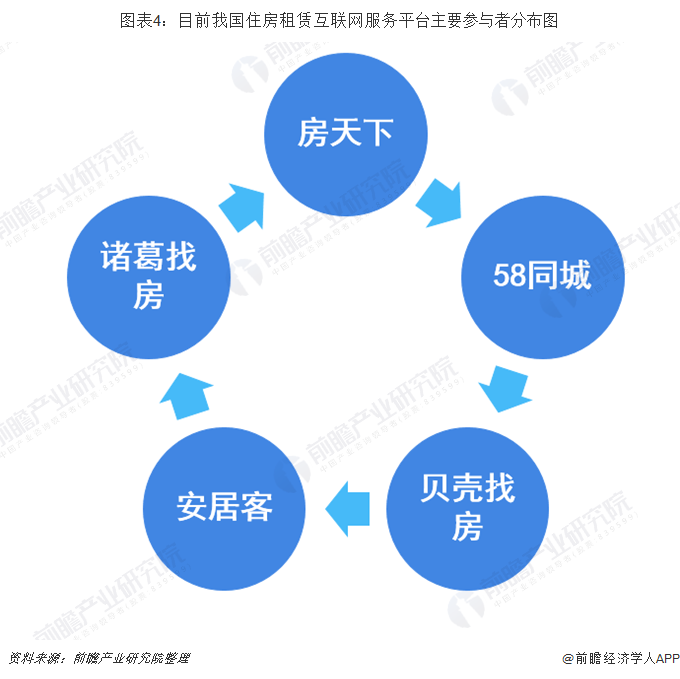

此外,互联网服务平台迅速崛起,基本形成了以房天下、58同城、安居客、贝壳找房、诸葛找房等头部企业格局。

据链家研究院测算,2018年我国租赁人口比例仅有14.34%,远低于美国和日本的水平。未来随着越来越多的人用别人的房子解决自己的居住问题,相信这一比例会大幅增长,租金GMV即住房租赁市场的规模也将会超过3万亿元。

更多数据及分析请参考前瞻产业研究院发布的《中国住房租赁行业市场前景预测与投资分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务