2019上半年中国充电桩行业市场现状与竞争格局分析 公共充电基础设施运营商集中度高

伴随着我国电动汽车行业的发展以及国家和地方逐步出台并完善充电相关政策,我国充电基础设施取得长足发展。公共充电桩和私人充电桩数量直线上升。

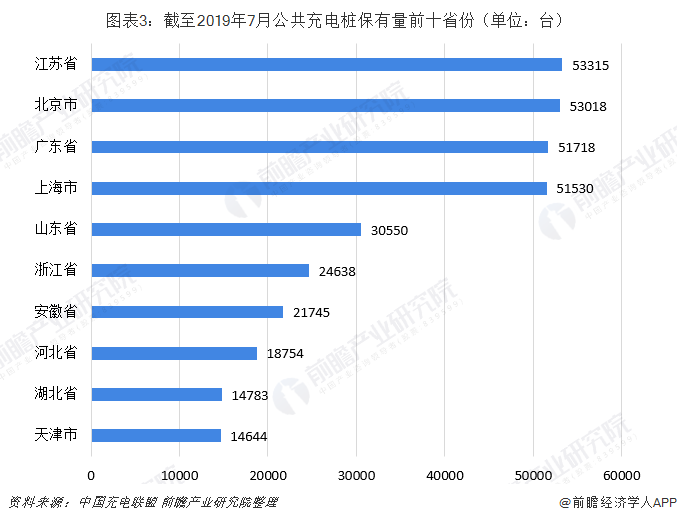

分区域来看,公共充电桩建设集中度较高,前十省市公共类充电桩保有量占比达到74.9%。截至2019年7月,江苏跃居全国公共充电桩保有量第一。

分运营商来看,公共充电基础设施运营商集中度高,截至2019年7月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,这8家运营商占总量的89.7%,其余运营商占总量的10.3%。

充电基础设施保有量持续增长

2015年以前,由于我国电动汽车行业还处于起步阶段,国家及地方还未出台充电相关政策,我国公共充电基础设施保有量持续保持低位,到2015年底,我国公共类充电桩保有量仅为56764台。

伴随着我国电动汽车行业的发展以及国家和地方逐步出台并完善充电相关政策,我国公共充电基础设施取得长足发展。2015-2018年我国公共充电桩保有量直线上升,2018年底我国公共充电桩数量达到331294台;截至2019年7月,我国公共充电桩数量达到446640台。

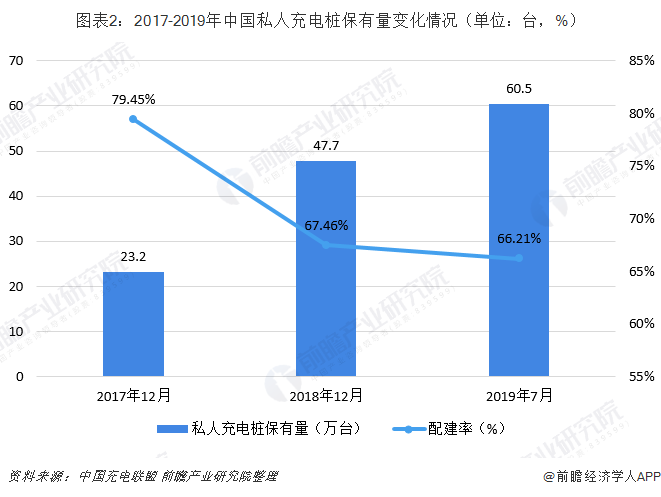

随着电动汽车的飞速发展,私人充电桩的配建工作也呈现较好势头。截至2018年12月,根据中国电动汽车充电基础设施促进联盟收集到的706926条车企上报车桩相随数据来看,我国已配建私人充电桩数量达到476869台,配建率为67.46%;截至2019年7月,根据中国电动汽车充电基础设施促进联盟收集到的约91.3万条车企上报车桩相随信息,其中建设安装私人类充电桩60.5万台,未配建私人桩数量为30.8万台。

江苏省公共充电桩数量跃居全国第一

截至2018年12月,公共类充电桩保有量超过4万台的省市有北京和上海,分别为北京44640台、上海41315台;保有量超过3万台的省份有广东和江苏,分别为广东36009台,江苏33809台;保有量在1万台以上的省市有山东、浙江、河北、天津、湖北、安徽及陕西。

截至2019年7月,公共类充电桩保有量前十省市为江苏、北京、广东、上海、山东、浙江、安徽、河北、湖北、天津。前十省市公共类充电桩保有量占比达到74.9%。

公共充电基础设施运营商集中度高

根据中国充电联盟统计数据,截至2019年7月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营13.5万台、星星充电运营9.0万台、国家电网运营8.8万台、依威能源运营2.3万台、云快充运营2.3万台、上汽安悦运营1.7万台、中国普天运营1.4万台、深圳车电网运营1.0万台。这8家运营商占总量的89.7%,其余运营商占总量的10.3%。

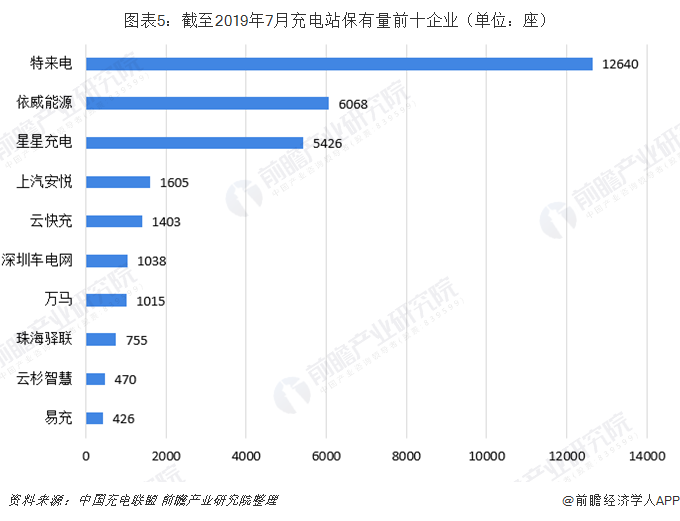

从充电站运营商的角度来看,截至2019年7月,全国共有充电站规模化运营商17家。其中特来电充电站拥有量最多,达到12640座,其次是依威能源,达到6068座,排在第三位的是星星充电,拥有充电站5426座。

电动汽车行业具有高投入、重资产、高度服务性等特点,随着行业的持续发展,竞争逐渐激烈,其对企业的要求也会越来越高,能够在激烈竞争中存活下来的充电运营企业将逐渐发展壮大,享受新能源汽车快速发展所带来的红利。

以上数据来源于前瞻产业研究院发布的《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

徐烁(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务