2018年中国新能源汽车动力锂电池市场现状及竞争格局分析 宁德时代独占鳌头,比亚迪位居第二

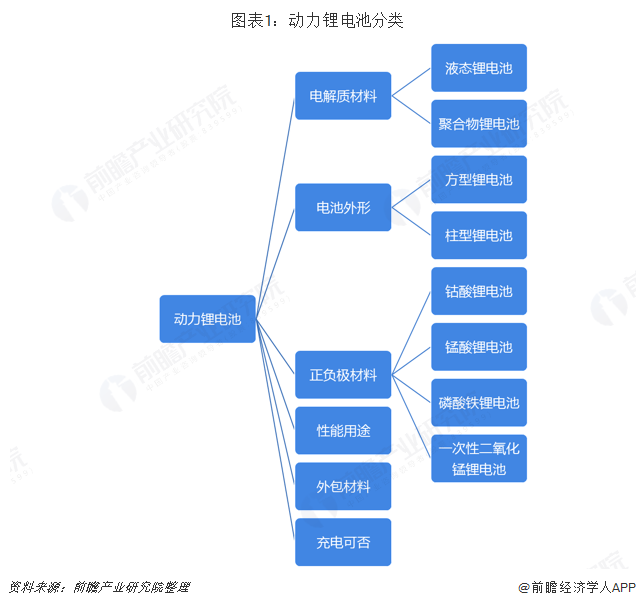

动力锂离子电池是指容量在3AH以上的锂离子电池,目前则泛指能够通过放电给设备、器械、模型、车辆等驱动的锂离子电池。动力锂电池可按电解质材料、电池外形、外包材料、正/负极材料以及性能用途进行划分,其中目前最主要的是以正极材料作为划分锂电池产品的依据,因为正极材料是电池中锂离子之源,其性能直接关系到电池性能,是锂电能量密度的基础,是锂电池中最关键的功能材料。锂电池按正极材料分类,主要有三元锂、磷酸铁锂、钴酸锂和锰酸锂这四种,对应的负极材料一般都是石墨。

政策扶持,推动行业迅速发展

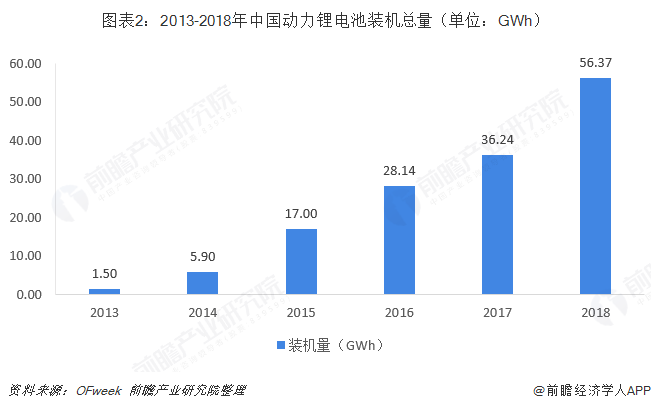

近三年,随着国家对新能源产业的扶持,推动了我国动力锂电池迅速发展。根据国家统计局数据显示,2018年国内新能源汽车销量为125.6万辆,同比增长61.7%。其中,2018年纯电动车的销量将近98万辆。新能源汽车销量逐年增长,对于动力锂电池的需求量也在不断扩张。根据OFweek统计数据显示,2018年我国动力锂电池总装机量达到56.37GWh。

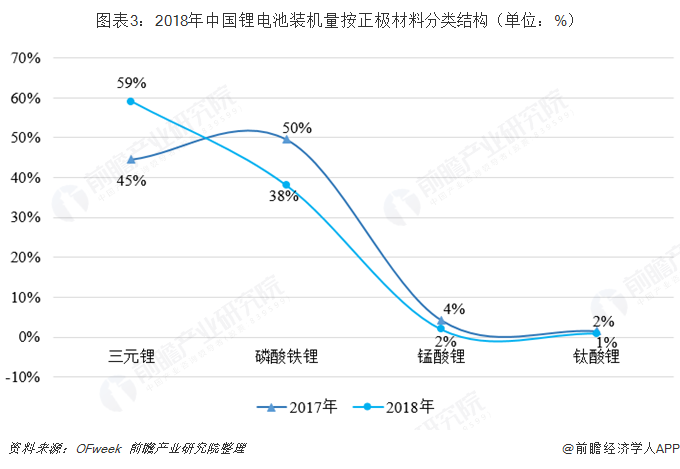

三元锂电池装机量占比超越磷酸铁锂电池

2018年,我国动力锂电池装机量按正极材料分类,三元锂电池的装机量占比最高,达59%,首次超越磷酸铁锂电池,在总装机量中占比超过一半;其次是磷酸铁锂电池,占比为38%;而锰酸锂和钛酸锂电池二者合计3%。

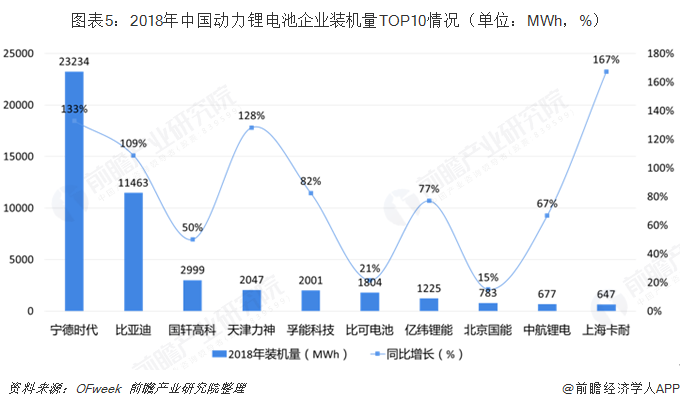

宁德时代独占鳌头,比亚迪位居第二

从2018年我国动力锂电池行业装机量企业结构来看,宁德时代占了41.21%,装机量达到23.23GWh,同比增长133%;排在第二的是比亚迪,占了20.33%,装机量达到11.46GWh,同比增长109%;第三名是国轩高科,占5.32%,装机量为2.99GWh。我国动力锂电池行业高端产品之间的竞争主要集中在国内仅有的几家企业与国外企业之间,属于垄断竞争格局。随着我国政策对动力锂电池产品提出更高的要求,市场份额将进一步向头部企业集中。

进入产业化建设和推广应用的关键阶段

在国家科技项目的重点支持下,我国动力锂电池关键技术、关键材料和产品研究已经取得重大进展。虽然小容量功率型动力锂电池技术和产品与国外相比仍有一定差距,但大容量动力锂电池产业发展已经处于国际领先水平。单体动力电池的特性,已经具备推广应用的条件。动力锂电池产业已经进入到产业化建设和推广应用的关键阶段。动力锂电池产业化进程已经处于国际领先地位。

2018年,外资锂电池企业首次获得在我国经营的许可,LG化学,三星等外资企业纷纷建厂扩大产能,加上宁德时代和比亚迪等国内企业预计新增产能,到2020年我国国内动力锂电池产能可能突破200GWh。

更多数据参考前瞻产业研究院发布的《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务