2019年户外用品市场现状与发展前景:行业持续洗牌,市场集中度上升【组图】

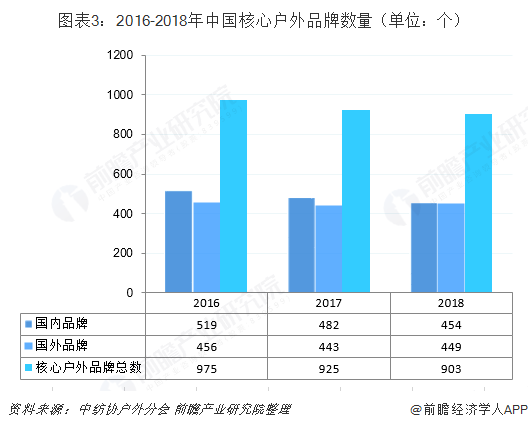

2018年,核心户外品牌总数到达903个,同比减少22个,其中,国内品牌454个,国外品牌449个。随着户外用品行业持续洗牌,市场集中度总体呈上升趋势,2018年,前十大户外用品品牌市场占有率合计为57.1%,较上年提升0.3个百分点。

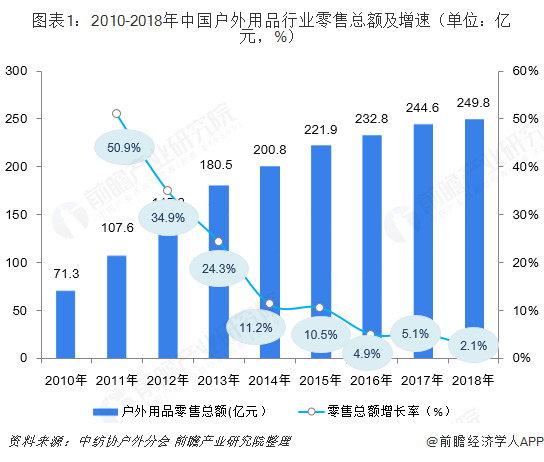

户外用品零售市场增速放缓

中国户外运动发展初期,曾经历过“井喷式”发展时期,户外用品行业市场规模从2002年3亿,快速增长至2012年145亿规模,十年复合增速约47%。

从2013年开始,户外用品行业零售额持续放缓,行业进入调整期。根据中纺协户外分会(COCA)数据显示,2018年,中国户外用品零售总额为249.8亿元,同比增长2.1%,为2002年以来行业最低增速。

行业持续洗牌,市场集中度上升

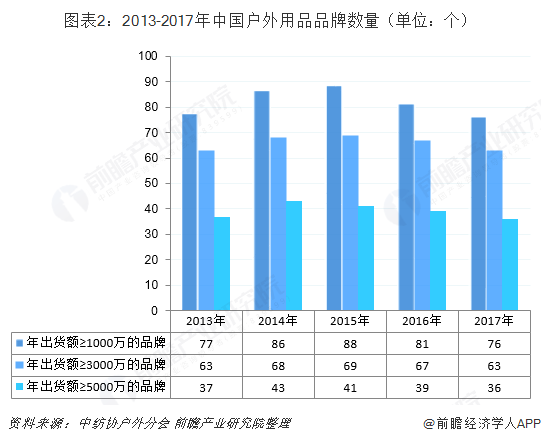

从户外用品品牌数量来看,根据中纺协户外分会数据,2015-2017年,中国户外用品品牌数量整体呈下滑趋势,2017年,中国年出货额超过1000万品牌数量为76个,同比减少5个;年出货量超过3000万的品牌为63个,同比减少4个;年出货量超过5000万的仅为36个。

从国内、外核心户外品牌数量来看,2018年,核心户外品牌总数到达903个,同比减少22个,其中,国内品牌454个,国外品牌449个。

随着户外用品行业持续洗牌,市场集中度总体呈上升趋势,2018年,前十大户外用品品牌市场占有率合计为57.1%,较上年提升0.3个百分点。

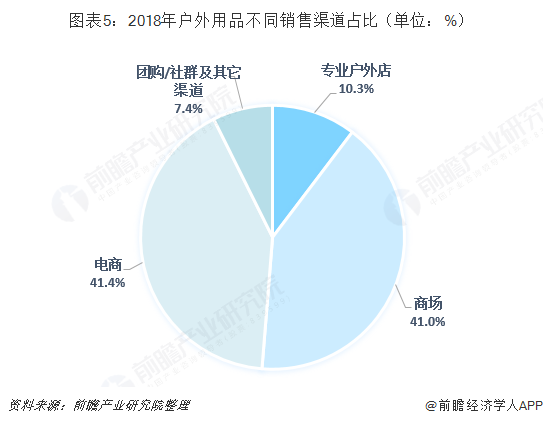

销售渠道多元化,电商渠道占比小幅增长

中国户外用品的零售渠道主要有商场店、电商、户外专营店、团购/社群及其它渠道等。

据中国纺织品商业协会户外用品分会统计,2018年,在商场渠道中,传统百货商场表现差强人意,由于调整的缘故,整体销售额占比较去年减少3.49%;电商渠道,尽管电商品牌下降较快,但由于传统品牌在电商领域的投入加大,电商领域仍有小幅增长。

2018年商场销售收入为102.3亿元,占比为41.0%;户外专卖店的销售收入为25.8亿元,比重为10.3%,比重有所下降;电子商务零售额占比有小幅上升,2018年占比达到41.1%。

在未来渠道发展过程中,渠道的类型将更加多元化。不同类型的企业跨界合作,将产生更多样化渠道销售类型。

冬奥会临近持续释放冰雪运动市场需求

随着2022年北京冬奥会临近,中国冰雪产业快速发展,冰雪运动人数快速上升,冰雪运动市场需求得到释放,将引领户外用品行业市场增长。

根据《2018中国滑雪产业白皮书》数据显示,2018年,中国滑雪场数量达到742个,同比增加39个,雪场滑雪人次达到1970万人次,同比增长12.6%。

以上数据来源参考前瞻产业研究院发布的《中国户外用品行业市场调研及发展前景预测报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务