2018年中国网络借贷行业市场分析与发展趋势 运营平台总数实现三连降【组图】

行业规模增长回归理性

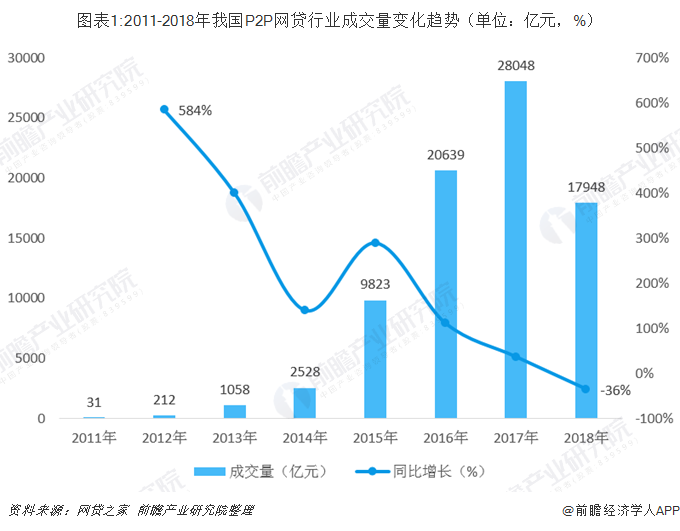

2010年以来,受宏观经济下行影响,传统信贷的收紧为网络借贷发挥长尾优势创造了机遇。个体网络借贷凭借着门槛低、收益高、操作方便、灵活度强等优势迅速在互联网金融市场占据一席之地,成为普惠金融的重要组成部分。尽管早期频发的负面消息让整个行业经历了不短的阵痛期,但不容忽视的庞大网贷需求依旧推动P2P行业整体成交规模逐年增长,2018年P2P网贷行业交易规模达17948亿元。另一方面,P2P网贷行业交易规模增速由2011年的584%快速下降至2018年的-36%。增速降低的原因主要有二:一是,随着行业监管政策的落地,资金池、期限错配等隐患模式被禁止,大量不合规平台被淘汰,时涨时落的投资者信心逐渐稳定,行业整体由野蛮生长进入健康发展节奏;二是,传统金融机构对线上借贷业务的跃跃欲试,以及以电商消费金融为代表的其他网贷形式的壮大,在一定程度上延缓了P2P增速。

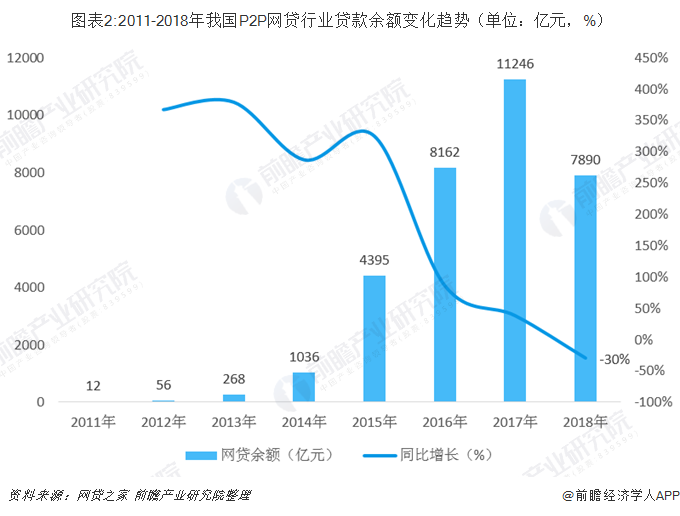

随着成交量逐步下降,我国P2P网贷行业贷款余额也同步走低。网贷之家数据显示,截至2018年底,P2P网贷行业总体贷款余额下降至7890亿元,较2017年同比下降30%。这主要是由于2018年的问题平台中不乏贷款余额超亿元的中型平台,使得行业的贷款余额受到影响。此外,出借人信心受挫、成交量下降、监管要求平台控规模等因素,使得行业贷款余额在2018年出现了明显下降。

运营平台总数实现三连降

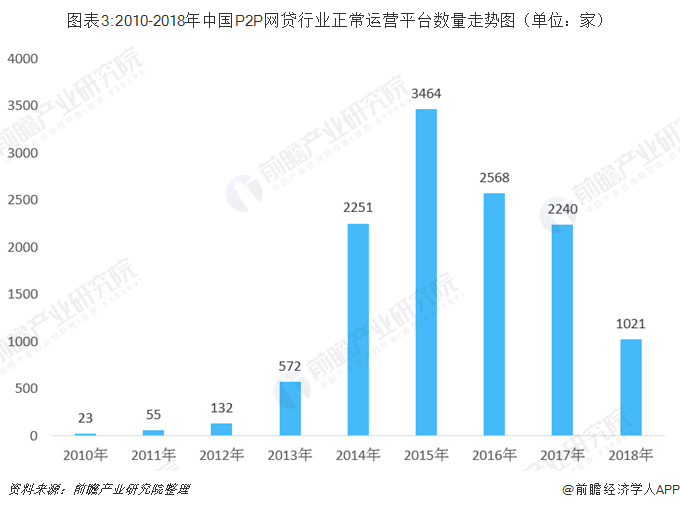

行业平台运营现状方面,根据网贷之家数据显示,2010-2018年我国P2P网贷行业正常运营平台数量呈先上升后下降趋势,且自从2015年正常运营平台数量达到3464家后,行业正常运营平台数量已经连续3年出现下降。截至2018年末,P2P网贷行业累计运营平台数量达到6430家,其中停业及问题平台5409家,正常运营平台数量为1021家,正常运营平台数量相比2017年底减少了1219家。

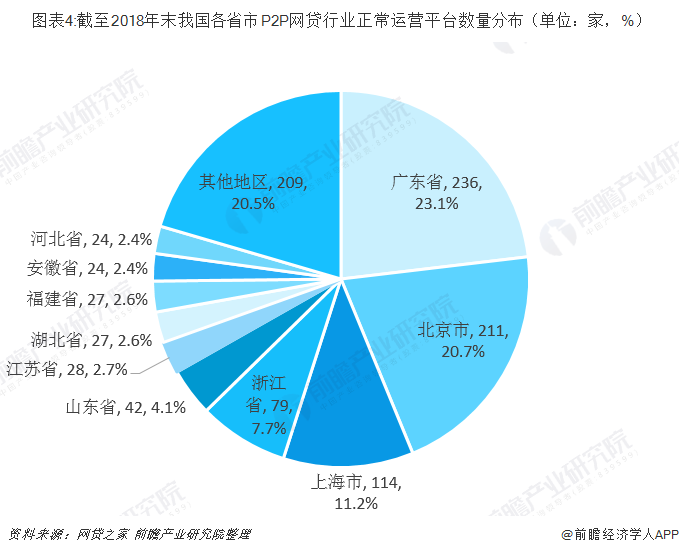

从运营平台区域分布情况来看,截至2018年底,正常运营平台数量排名前三位的是广东、北京和上海,数量分别为236家、211家和114家,浙江紧随其后,正常运营平台数量为79家,这四个地区平台数量占全国总平台数量的62.7%。

另外可以从下列图表看出目前国内单个地区正常运营平台数量超过百家的仅剩广东、北京和上海三个地区,浙江正常运营平台数量已经跌破百家,但我国P2P网贷行业的地域集中度仍然较高。

行业健康合规副作用逐渐凸显

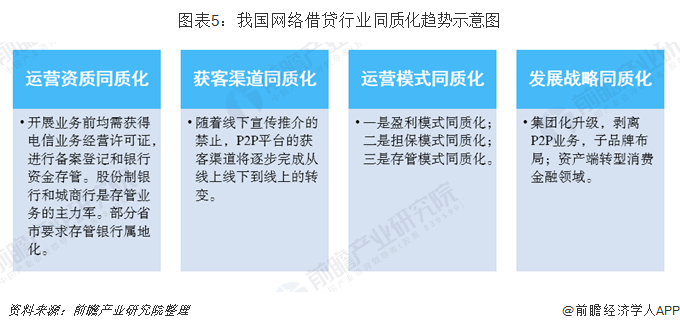

随着国内网络借贷行业整改的推进,行业呈现出运营资质、获客渠道、发展战略和运营模式这四方面的同质化趋势。一方面,行业同质化标志着市场扭曲的消除和市场纪律的强化,行业竞争度加剧,预示着市场精神的回归;另一方面,高度相似的行业环境成为许多中小平台的发展壁垒,风控能力和口碑将成为各平台能否获得更多流量、破局马太效应的关键。

更多数据来源及分析请参考前瞻产业研究院发布的《2019-2024年中国互联网金融行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务