2018年中国路由器行业竞争格局与趋势分析 中国企业优势日发明显【组图】

路由器路由器是连接因特网中各局域网、广域网的网络通讯关键设备。路由器类似于互联多个网络或网段的枢纽,它能将不同网络或网段之间的数据信息进行“翻译”,以使它们能够相互“读懂”对方的数据,从而构成一个更大的网络。网络管理员通过配置路由器从而实现网络流量的分配,实现网络通信。路由器的处理速度是网络通信的主要瓶颈之一,其稳定性与可靠性直接影响网络互连的质量。

全球企业和服务提供商路由器整体市场收入整体呈现上升趋势

根据IDC历年发布数据显示,全球企业和服务提供商路由器整体市场收入呈逐年上升趋势。2018年全球企业和服务提供商路由器整体市场收入为155亿美元,比2017年增长1.8%。其中APeJ增长13.6%,中东和非洲增长长9.2%,美国是全球最大的市场,但2018年收入下降11.1%,西欧全年增长4.9%。

2019年一季度,全球企业和服务提供商(SP)路由器市场总收入同比增长8.2%,达到36亿美元。主要的服务提供商细分市场占收入的75.3%,增长7.1%,企业细分市场增长11.9%。

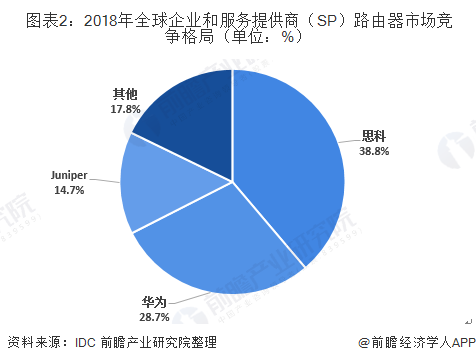

全球企业和服务提供商(SP)路由器市场竞争格局

根据IDC发布数据显示,全球企业和服务提供商(SP)路由器市场竞争方面,2018年思科服务提供商和企业路由器综合收入2018年四季度同比增长17.9%,但全年下降2.7%,使思科在2018年的份额达到38.8%;2018年四季度华为的企业和服务提供商路由器综合收入同比增长35.1%,全年增长22.5%,使华为在2018年的市场份额达到28.7%;2018年四季度Juniper路由器收入同比减少12.7%,使得Juniper的全年服务提供商路由市场份额为14.7%,低于2017年的18.0%。

2018年的无线路由器市场竞争非常激烈。正赶上三大运营商继续宽带提速,200M宽带成为起步套餐。网速的提升,让双千兆无线路由器迎来升级潮。

在新浪潮之下,传统霸主的市场份额正在被迅速崛起的第二集团蚕食。现在,无线路由器市场已经告别了一家独大的局面,TP-Link、腾达、华为三强对垒的时代正式来临。

无线路由器品牌竞争分析

2018年,常年霸占无线路由器市场关注比例半壁江山的TP-LINK,其市场关注比例跌落至22%,关注度近乎腰斩。TP-LINK虽然在2018年也推出不少新品,尤其是造型非常新颖,但市场反响并不强烈。

腾达和华为借助这波换机潮,关注比例分别上升至14.1%和14%,几乎不分上下。腾达和华为已经和TP-LINK的市场关注比例相差不到10%,追赶势头非常猛烈。腾达在2018年在中低端继续推出AC系列产品,对TP-LINK擅长的100-300元内市场产生持续冲击。同时,腾达还推出了MW系列产品,主打高覆盖的分布式路由,发力中高端市场。华为则在2018年连续推出无线路由器新品,尤其是华为路由Q2市场反响热烈,在中高端市场吸引了大量用户。在中低端市场,则由WS5200、荣耀路由Pro、荣耀路由X2、WS5100等产品针对不同用户需求,全方位覆盖各个消费水平的用户。

无线路由器细分产品品牌竞争分析

在2018年中国无线路由器市场用户关注TOP10机型中,华为路由Q2以3.7%的关注比例排名第一;腾达AC11以3.5%的关注比例排名第二,和第一名相比仅有0.2%的差距。前两名的排名,也展现出了品牌关注度排名的微小差距;TP-LINK有三款产品进榜,但依旧是老旧型号,并无新品进榜;飞鱼星VW1200和腾达W15E这两款企业级无线路由器能够进榜,让人非常惊讶。也从侧面说明了目前小微企业其实对企业级无线路由器的需求十分强烈。

价格方面,2018年100元以下的无线路由器产品受欢迎度锐减,关注比例为18.94%,已经不足两成。100-150元的关注比例为17.99%,对100元以下产品大有赶超之势;500元-1000元和1000元以上的价格区间也有20%以上的关注度,这一点令人意想不到。这样的数据表明,高端无线路由器在国内市场的关注比例进一步增长,人们更愿意为好WiFi花钱了。无线路由器实现了消费升级,WiFi又好又快才能够令用户满意。

以上数据来源参考前瞻产业研究院发布的《中国通信设备制造企业市场竞争分析及企业核心竞争力提升战略分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈后润(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务