2018年中国空气源热泵产业发展现状和发展前景 热水供应占主导,行业发展长期向好

空气源热泵作为热泵的一种,是一种利用高位能使热量从低位热源空气流向高位热源的节能装置,以空气中的热量为源泉,通过少量电能驱动压缩机运转,实现能量从低到高的逆向转移。随着北方“煤改电”以及清洁采暖政策的推进,空气源热泵市场需求扩大,行业规模整体提升。在未来随着两联、三联产品的发展,在南方制冷市场应用的扩大,工农业烘干需要扩大下,空气源热泵行业有着广阔的发展空间。

优势突出,产业链条完备

空气源热泵是由电动机驱动的、利用蒸汽压缩循环工作原理,以环境空气为热源制取热(冷)风或者热(冷)水的设备,主要零部件包括热侧换设备、热源侧换热设备及压缩机等。空气源热泵利用空气中的热量作为低温热源,经过传统空调器中的冷凝器或蒸发器进行热交换,然后通过循环系统,提取或释放热能,利用机组循环系统将能量转移到建筑物内,满足用户对生活热水、地暖或空调等需求。

空气源热泵作为一种清洁能源设备,具有运行成本低、性能稳定、适用范围广等突出特点。

空气源热泵上游产品主要包括压缩机、阀件、储热水箱、铜管、水泵、换热器、控制器、风机、冷媒等,主要下游应用市场包括热水市场、采暖市场、工农业烘干市场等。在空气源热泵行业发展初期,大部分零部件都是借用已有传统产业供应链体系,如空调和热水器产业的产品供应链,随着行业规模的扩大,专用的零部件体系已陆续建立,重要零部件如压缩机、水箱、换热器、阀件、控制器和水泵等都开始有专业的供应商。

压缩机行业扩大,阀件市场受高度关注

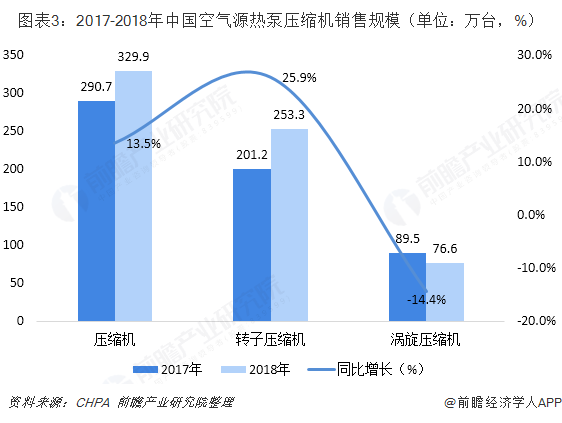

空气源热泵的核心零部件为压缩机,压缩机产品的成本约占整机产品成本的1/3-1/2。目前,提供压缩机产品的主要企业有艾默生、丹佛斯、松下万宝、三菱、海立、美芝等。根据节能协会热泵专业委员会(CHPA)数据显示,2018年,我国空气源热泵压缩机总销售量为329.9万台,同比增长13.5%,其中转子式热泵压缩机销售253.3万台,涡旋式热泵压缩机销售量76.6万台。由于河南、河北、山东等多地煤改电低补贴地区的大力支持,户式风机(采暖风机)兴起,带动了上游转子式热泵压缩机保持较高增速,达到了25.9%。而北京、天津地区煤改电规模缩减,户式水机大幅滑落,导致涡旋式热泵压缩机销量出现14.4%的下滑。

阀件市场受到空气热源泵行业下滑的影响,在2018年出现下滑。2018年,空气源热泵用阀件国内销售约681万只,同2017年相比减少了12%。虽然空气源热泵用阀件市场体量较小,但是中短期受清洁取暖政策的带动,长期基于企业对全国采暖市场需求的较高预期,空气源热泵阀件无论是在规模成长性还是在产品技术方面都受到了行业的高度关注。

从具体产品来看,空气源热泵阀件的产品结构与商用空调用阀件较为一致,包括截止阀、四通换向阀、电子膨胀阀、热力膨胀阀、电磁阀与球阀。其中截止阀、四通换向阀、电子膨胀阀三大类产品需求量最大,分贝占比39%,24%,25%,合计占比接近90%。目前我国空气源热泵用阀件的生产企业中,国产品牌产品线较全,外资品牌则侧重于高附加值的产品。。

政策落地,指明行业发展方向

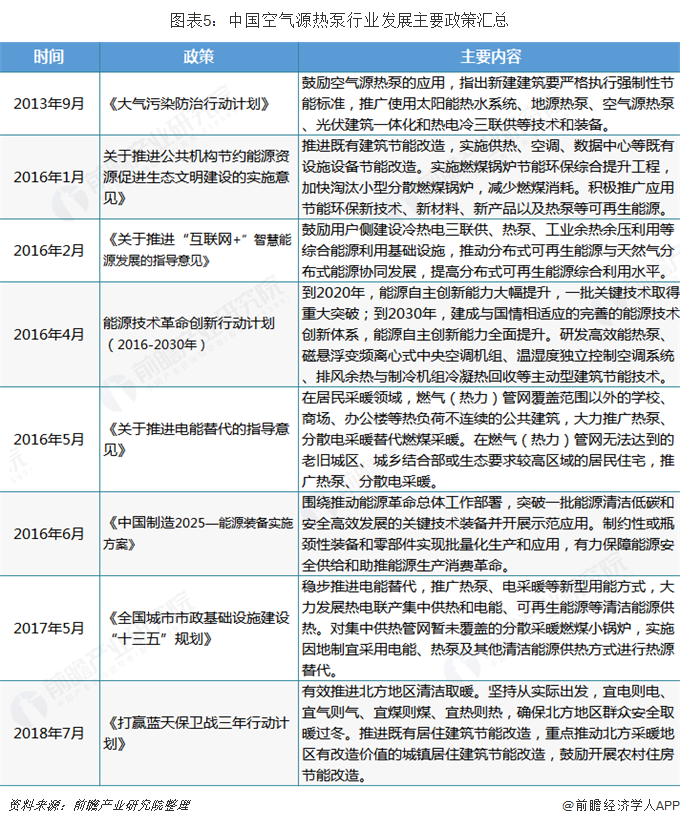

由于空气源热泵有优异的节能减排效果,在节能减排、保护环境的要求日益迫切的背景下,政府从节能、大气污染防治、可再生能源利用等角度,都积极推出一些对于空气源热泵技术应用的鼓励政策。

《大气污染防治行动计划》明确提出,鼓励空气源热泵的应用,新建建筑要严格执行强制性节能标准,推广使用太阳能热水系统、地源热泵、空气源热泵、光伏建筑一体化和热电冷三联供等技术和装备。《中国制造2025-能源装备实施方案》提出要围绕推动能源革命总体工作部署,突破一批能源清洁低碳和安全高效发展的关键技术装备并开展示范应用。一系列政策的颁布与落实,从需求与生产制造两端为空气源热泵行业发展指明了方向。

市场规模下滑,内销产品超过九成

2018年,受政策刺激下降的影响,我国空气源热泵供热产业规模有所缩减。自2016年开始,以北京为代表的多个北方省份陆续推出煤改清洁能源政策,热泵采暖机组开始爆发式增长,带动了空气源热泵市场在2016至2017年的高速发展。2018年,寄予厚望的煤改电市场表现远远不及预期,热泵采暖发展受阻,同时热泵热水器市场在房地产低迷以及燃气热水类产品的竞争情况下也逐步放缓,空气源热泵市场出现了明显下滑。

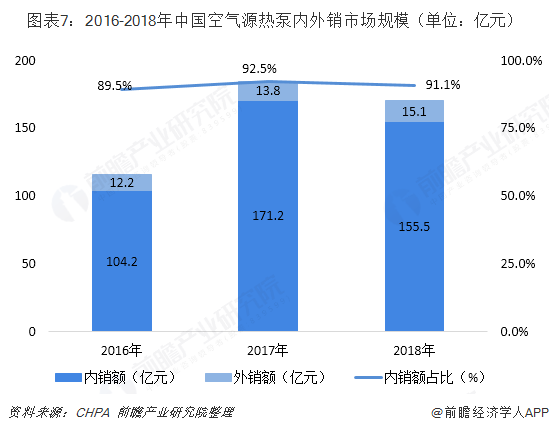

根据中国节能协会热泵专业委员会(CHPA)数据显示,2018年,空气源热泵在户式风机的加入下,整体销量实现快速攀升,但销售额由于户水产品的下滑,致使整体出现首次滑落。空气源热泵全年总销额约170.6亿元,同比下滑7.8%。

而从内外销角度来看,2018年,空气源热泵行业内外销需求变动存在差异化,其中国内销售额规模为155.5亿元,同比下滑9.2%;而出口额为15.1亿元,同比增长了9.4%。

国内市场受到整体制造业不景气的影响,叠加房产严控以及清洁取暖政策松绑等诸多因素,在销售额方面呈现较大程度滑落,而内销量得益于户式风机的加入实现略微增长。受全球经济增长动力不足的影响,欧洲市场需求减弱,我国空气源热泵产品外需增速下降。就目前来看,中国空气源热泵产品内销市场依然占据绝对主导地位,内销占比超行业销售收入的九成。

热水产品占据主导,烘干产品增速较快

从细分产品来看,在我国空气源热泵内销市场中,家用热水和商用热水发展遭遇瓶颈,但热水市场整体在房产配套下保持稳定;采暖市场中,北方煤改电项目发展不及预期,采暖产品在户式风机与工程采暖的积极拉动下仍旧呈现较大程度滑落;工农业烘干产品因受到政策的推进,市场表现相对比较理想。

2018年空气源热泵行业销售规模为170.6亿元,同比下降7.6%,热水应用产品销售额为74.6亿元,与2017年基本持平;供暖应用产品销售额为71.6亿元,同比下滑20.8%;烘干应用产品销售额增长47.6%,达到9.3亿元。

细分国内空气源热泵应用市场来看,热水市场规模小幅扩张,烘干份额增长较快,市场份额也有小幅提升。而供暖产品市场份额较去年同期减少近7个百分点,热水应用占比为48.0%,较2017年提高4.5个百分点,重回空气源热泵供热行业第一位置。

行业发展长期向好

2019年空气源热泵市场迎来“后煤改电”时代,在热泵热水、热泵采暖以及热泵烘干三类主要应用市场中,市场潜力持续释放。此外,进入到2019年后,热泵两联供和南方采暖渐趋火热,呼声甚高,同时相关热泵能效标准以及法律法规不断完善,再加上行业的联合推动,空气源热泵行业的下半场未来可期。

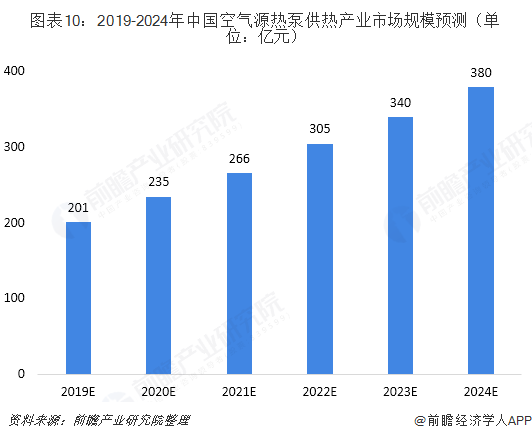

前瞻认为,空气源热泵行业未来发展潜力巨大,在生活热水、供暖和工农业烘干中的应用前景良好,未来5年空气能热泵行业将处于高速发展期,行业市场规模保持10%的增长速度,及至2024年达到380亿元。

更多数据请参考前瞻产业研究院发布的《中国空气源热泵行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务