2019年橱柜行业下游市场发展趋势 由依赖一手房成交客户逐渐拓展房地产开发商客户以及存量房【组图】

橱柜隶属于家具行业,家具行业作为房地产后周期行业,其消费很大程度受到房地产行业的影响。住建部发文,明确要求到2020年,我国新开工全装修成品住宅面积达到30%,促进下游需求开始向房地产开发商转变。

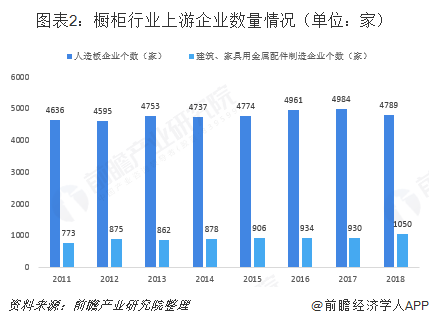

橱柜,是指厨房中存放厨具以及做饭操作的平台,不锈钢、人造石、防火板、五金配件等是橱柜制造的重要原材料,厨用电器是橱柜的重要组成部分,上游产业对橱柜行业的影响主要在成本方面,原材料价格的升降直接关系到橱柜产品价格的和产业制造成本的变化。从渠道角度来看,橱柜行业的下游主要包括卖场、自营店、网店、加盟代理以及体验馆。

对上游供应商议价能力较强

上游原材料在橱柜的产品成本中占比较大,原材料价格周期性波动会对行业产品的毛利率水平产生一定的影响,但由于生产原材料的企业众多,行业产能增加较快,本行业对其依赖性较小。

橱柜行业具有地产后周期属性

橱柜隶属于家具行业,家具行业作为房地产后周期行业,其消费很大程度受到房地产行业的影响。对于橱柜的需求主要来自于房屋交易,包括新房和二手房。按照装修周期,家具行业往往滞后于现房交易半年至一年。

下游需求开始向房地产开发商转变

其中新房又可以分成精装房和非精装房,房地产内部结构发生较大的改变,使得下游定制家居由依赖一手房成交客户逐渐拓展存量房以及房地产开发商客户,渠道发生较大改变。

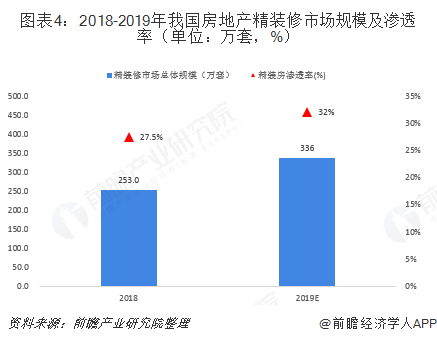

从精装房来看,据奥维云网,2018年我国房地产精装房市场规模共253万套,同比增长60%,市场渗透率达27.5%,精装修/全装修已经成为房地产开发商在低迷市场中重要的竞争手段,零售市场新房需求逐步向工程市场转移。2017年住建部发布《建筑业发展“十三五”规划》,明确要求到2020年,我国新开工全装修成品住宅面积达到30%。

从配置品类来看,精装房配套柜体主要有橱柜、消毒柜及浴室柜,其中,橱柜、浴室柜精装配套率较高,据奥维云网,2018年橱柜精装配套率99.3%,浴室柜精装配套率为99%,而消毒柜配套率相对较低,配套率为44.8%。

以上数据来源参考前瞻产业研究院发布的《中国橱柜行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务