2018年中国重型卡车行业分地区发展现状与发展前景 省市集中度有望进一步提升【组图】

2018年,在中国汽车行业销售遇冷下,重型卡车(总质量>14吨)销售量实现逆势上涨,2019年上半年,汽车行业销售量下降幅度扩大,但重型卡车终端销售(不含出口)量实现快速增长,中部地区成为增长主力。未来我国重型卡车行业整体保持稳定下,随着各地区经济发展与基建、物流建设的差异,省市集中度有望进一步提升,超过2015年水平。

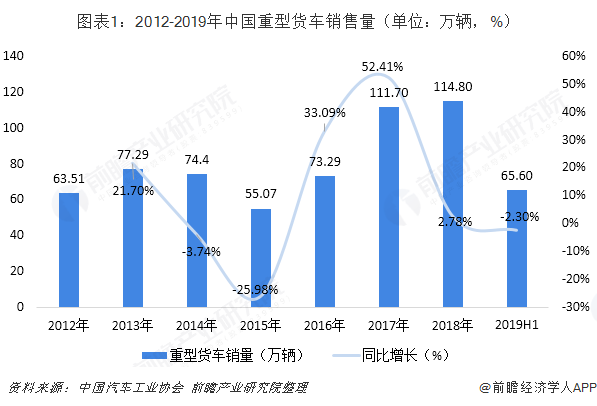

重型卡车市场整体保持平稳

根据汽车工业协会数据显示,2018年我国重型卡车销量为114.8万辆,同比增长2.78%,创近年来的新高。受我国宏观经济的影响,2019年6月我国重型货车销量为(含出口量)10.4万辆,比上年同期下降7.5%,但是从2019年上半年整体来看,重型货车销量为65.6万辆,较上年同期小幅下降2.3%,虽然销量有所下降,但相对与整个汽车行业而言销售下降幅度较小,且产量略有提升。

六月终端销售量增长较快

从中国汽车工业协会公布的数据来看,2019年1-6月,我国重型汽车单月销售量(含出口)分别为9.9、7.8、14.9、11.9、10.8、10.4万辆,同比增速分别为-9.9%、4.3%、7.1%、-3.3%、-4.7%、-7.5%。从此角度来看,在2019年上半年,我国重型卡车(含出口)单月销售量较为萎靡。

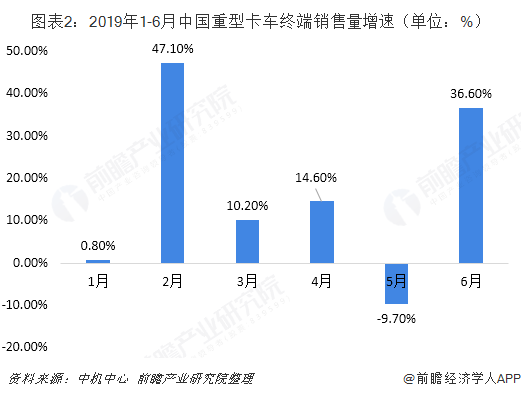

但是从终端销售量(不含出口)来看,根据中机中心数据,19年上半年我国国内重卡终端累计销售63.9万辆(不含出口),同比增长12.9%,其中1-6月终端销量同比增速分别为0.8%、47.1%、10.2%、14.6%、-9.7%、36.6%,终端需求仍较旺盛,而且六月份增速超过35%,实现了终端销售量的快速提高。

中部地区成为增长主力

分地区看,重卡在各区域表现有明显分化。受地区经济环境和基础建设的影响,我国东部地区重卡需求量相对较多,终端销售量增速较快,但是目前中部地区得益于经济的稳步发展和运输体系的完善,对重卡的需求加大,在我国重卡终端销售中的增速居于前列。

根据中机中心数据显示,2019年上半年我国东中部地区重卡终端销售表现较好,上半年东部、中部、西部、东北部国内民品重卡终端销量同比增长幅度分别为17.5%、20.4%、1.3%、-3.2%

从具体的地区份额占比来看,东部和东北地区终端销售占比波动下降趋势较为明显,中部和西部地区得益于经济稳定发展,在全国重卡终端销售中的比重有所提升。2018年,东北部地区重卡终端销售占比为5.9%,中部地区为25.9%,及至2019年上半年,中部地区比重上升至26.4%,东北地区下降至5.2%。

省市集中度有望进一步提升

分省份看,不同省市由于经济状况和基建、物流建设情况的差异,在重型卡车终端销售市场的表现与占比各不相同。2019年上半年山东、河北、广东、河南、江苏、山西六省,国内重卡销售市占率分别为12.2%、10.3%、8.4%、7.2%、6.9%、5.9%,合计约50.9%,占国内过半份额。

从省份市场集中度来看,目前国内重卡省份集中度CR3、CR5、CR10分别为30.9%、45.0%、67.5%,在2018年的基础上进一步提升,在经济和基建的双重加持下,未来我国省份集中度有望进一步波动提升。

更多数据请参考前瞻产业研究院发布的《中国重卡汽车行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务