2018年小额贷款公司发展现状及发展趋势 将逐渐演变为金融服务发展中重要一环【组图】

近几年小额贷款公司行业风险频发,发展日益艰难,机构数量逐年下滑,在强力监管下,行业逐步走上正轨,中国消费金融市场的潜力巨大,小额贷款公司对比同业其他公司具有独特的优势,将逐渐演变为金融服务发展中重要一环。

我国小贷公司行业历经10余年的发展,虽然几经起伏,但在服务“三农”、扶持中小企业、助力普惠金融事业过程中发挥了重要作用。近年来,我国小贷公司增长规模持续放缓,经营环境也日益严峻,但仍能看到,行业总体上正逐步走向规范,在挑战中蕴含着行业转型机遇。

机构数量递减,贷款余额回落

当前,受到金融去杠杆、强监管的影响,小贷公司的经营环境仍面临着较大挑战。从数据上看,我国小贷公司机构数量和从业人数在持续减少。2018年,小贷行业主要指标同比全面下降,环比则几乎季季下降。2018年一年,超过1.3万人离开小贷行业,另谋出路;截至2019年3月末,全国共有小额贷款公司7967家。贷款余额9272亿元,一季度减少273亿元。

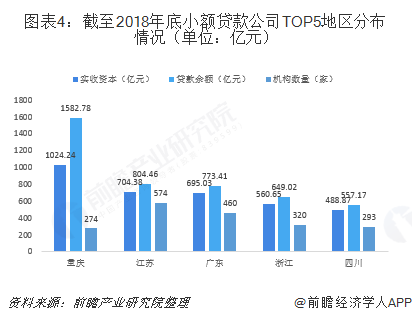

从地域上来看,截至2018年年底,各地区小额贷款公司数量最多的前五名分别是江苏省574家、辽宁省499家、吉林省488家、广东省460家、安徽省436家;小贷公司贷款余额最多的省份前五名分别是:重庆1582.78亿元、江苏804.46亿元、广东773.41亿元、浙江649.02亿元、四川557.17亿元。

东西部地区整体实力较强

从公布的31个省市统计数据来看,我国东西部地区小贷公司规模相对较大。2018年东西部地区贷款余额占全国比重分别为43%和39%,企业数量占全国比重分别为38%和34%。虽然从贷款余额和企业数量上来看,西部地区均不及东部地区,但从单位机构贷款余额上来看,西部较东部0.03亿元的微弱优势。

重庆表现亮眼

小额贷款公司的发展和地区经济实力联系紧密,小贷公司发展较好的多为经济强省(市)。截至2018年底,从实收资本和贷款余额两个指标来看,实力排在前五的省(市)分别为重庆市、江苏省、广东省、浙江省以及四川省。其中重庆用占比不到全国3%的公司数量,贡献了10.7%的贷款量,其贷款余额几乎是整个江苏省的2倍,其他地区实难望其项背。

重庆素有“中国网络小贷第一城”的称号,一方面,重庆小贷公司的监管设立条件较其他地区宽松,且在融资方式、杠杆率、税收政策等方面具有优惠;另一方面,互联网龙头企业不断进入,推动了重庆市互联网小贷的快速发展。2011年6月,重庆市阿里巴巴小额贷款公司作为重庆市第一家互联网小贷公司成立,注册资本为18.08亿元。紧随其后的是注册资本为12亿元的重庆苏宁小额贷款公司,于2012年12月成立。此后,各个行业资本蜂拥而至,带动重庆小额贷款行业蓬勃发展。

小额贷款公司将逐渐演变为金融服务发展中重要一环

中国消费金融市场的潜力巨大。根据Oliver Wyman报告,近年来中国消费金融市场经历大幅度扩张,预期未偿还余额总额将由2017年的人民币8.2万亿元升至2021年的人民币19.9万亿元,复合年增长率超过24.9%。

同行业比较方面,小贷公司与银行和其他传统线下贷款机构相比,存在成本低期限长、额度高交易体验更快更灵活等优势。与传统渠道相比,小贷平台能够为用户提供卓越体验和更多元化产品组合,未来必然会成为更多消费者消费金融服务提供商的首要选择。

以上数据来源参考前瞻产业研究院发布的《中国小额贷款行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务