2019年第三方移动支付行业市场格局与发展趋势分析 寡头竞争格局依然稳固【组图】

自2017年以来,第三方移动支付行业监管日渐加强,行业步入了审慎发展阶段。尽管仍有不少平台持续参与行业竞争,但支付宝和微信支付的领先优势难以撼动。同时,随着人口红利的消失,四五线城市成为了行业发展重要增长点,未来市场下沉是必然趋势。

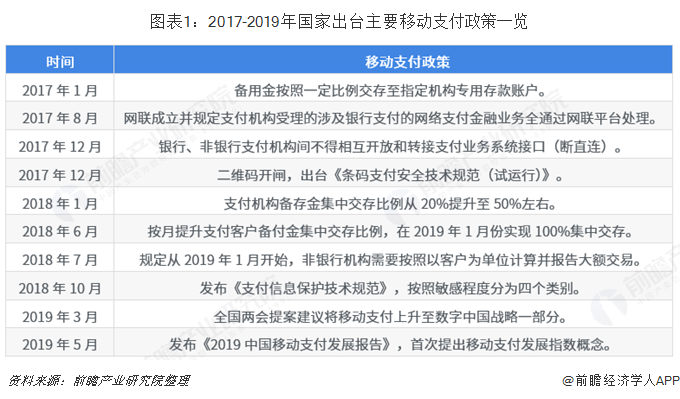

监管加强,第三方支付行业进入审慎发展期

2004年,支付宝面市,标志着我国第三方支付行业的兴起,但一直到2013年以前,整个行业呈现出百花齐放、监管滞后的特征。近年来,行业政策密集出台,行业进入审慎发展期。一方面,监管机构不断加强风险防控,牌照发放愈发谨慎,同时还通过断直连政策降低风险;另一方面,监管手段也愈发灵活,如开闸二维码,也反映出监管机构在保证安全基础上对相关技术持更加开放的态度。

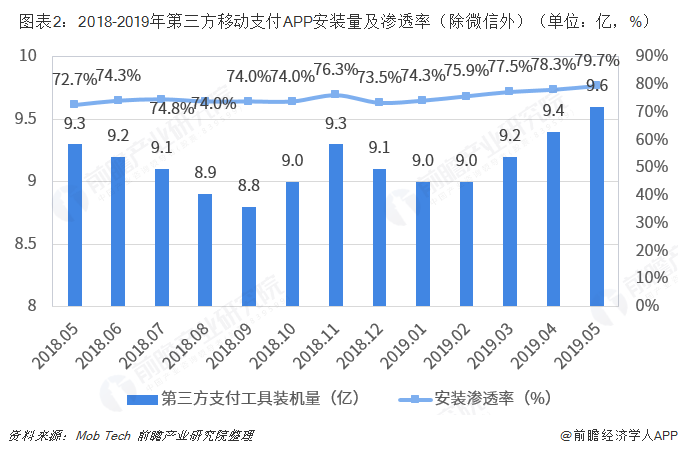

在行业规范发展背景下,除了支付宝以外,行业中的其他中小型企业也凭借自有生态,逐渐加深对支付场景的拓展。从独立第三方移动支付APP安装量来看,目前,全行业的安装量约为9.6亿左右波动,尽管年初巨头增加补贴力度、丰富支付场景,使得安装渗透率有小幅增加,但随着人口红利的消失,行业未来增量市场增长也相对有限。值得注意的是,由于微信支付没有独立的支付端,因此,微信安装量不在统计范围内。

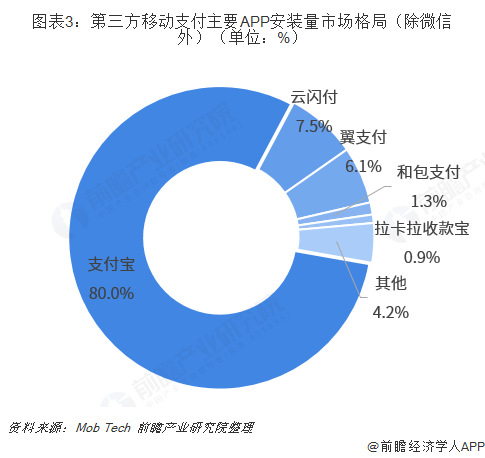

支付宝、微信支付优势显著,支付宝市占率过半

从竞争格局来看,从支付终端安装量来看,在不考虑微信支付的情况下,支付宝安装量占据市场80%的份额,其龙头地位十分稳固;此外,云闪付、翼支付的安装量占比均在5%以上,市占率也相对较大。

此外,从交易额来看,支付宝仍然稳居市场第一,2019年,支付宝继续推动用户与商户下沉,并提供“花呗”、“借呗”等差异化金融工具增强用户粘性,在一季度拿下了53.21%的市场份额;而微信支付则凭借各类春节红包使个人类交易规模维持在较高水平,并通过微信流量优势,持续渗透生活场景,市场率也高达39.44%;此外,壹钱包推出年终理财等重大营销活动,上线酒店、机票等出行服务,在市场上占有少量份额;而其他平台的市占率则均在1%以下。

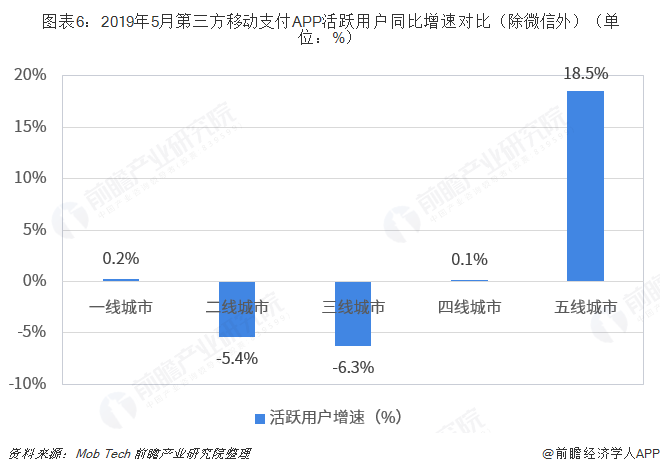

五线城市活跃用户增速亮眼,市场下沉大势所趋

而从城市分布来看,目前,三线和四线城市第三方移动支付APP活跃用户占比最高,在20%以上;其次是二线、一线和五线城市。

但从活跃用户的增速来看,二三线城市的活跃用户规模同比出现了下滑,而其他城市,尤其是五线城市的活跃用户数量同比出现了显著增长。可见,第三方移动支付行业整体下沉趋势明显,未来四五线城市是主要发力市场。

以上数据及分析均来自于前瞻产业研究院《中国第三方支付产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务