2019年热缩材料行业下游应用发展情况和市场前景分析 下游应用持续发力,相关领域热缩材料前景向好【组图】

家电智能化、互联化趋势明显,有望继续支撑家电用热缩材料市场规模

消费电子是指消费者日常生活使用的电子产品,包括电视机、数码相机、游戏机、电子手表、摄像机、MP3、音响等。消费电子产品中有大量的电子元器件和线束,这些电子元器件和线束的连接、焊点保护、绝缘保护等都可以使用热缩材料。

与消费电子产品类似,家用电器产品也需要使用热缩材料对其线束、引线接头焊点、毛细管等部位进行连接和保护。根据市场调研,平均每台空调的热缩套管用量在7米左右;在电冰箱行业,热缩套管应用于铜铝接头紧固、铜铝管路隔离、低压回气管与毛细管的并联。

Prismark预计,未来几年全球消费电子市场规模在整体上仍将保持一定的增长。在消费电子市场规模增长的带动下,未来几年消费电子领域热缩材料需求量也将保持一定的增长。此外,随着消费电子的技术升级,消费电子产品的功能越来越多、产品结构越来越复杂、产品尺寸越来越小、精密度要求越来越高,消费电子对热缩材料的需求也将越来越多样化。

巨大的家电市场规模可以给热缩材料产品提供广阔的发展空间。按我国空调年产量测算,如果空调行业采用铜铝接合管及热缩套管密封技术,预计年需求量在14亿米左右,市场规模达到10亿元左右。如果考虑上其余的家电产品需求,整个家用电器领域对于热缩材料的市场需求合计达到20亿元以上。

如今,家电智能化、互联化趋势明显,新一轮的家电更新潮即将到来,届时家用电器热缩管的应用将更为广泛,对于热缩管的市场需求将会井喷。

电力传输类热缩材料市场分析

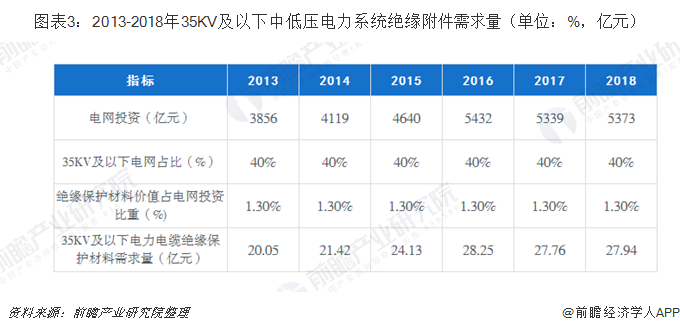

2013-2018年,我国电网投资呈现出波动上升的变化趋势,但整体增速呈现出放缓的趋势。2018年,我国电网投资额为5373亿元,较上年增长0.64%。2019年1-4月,全国电网工程完成投资803亿元,同比下降19.1%。

在电力领域,热缩材料主要作为电力电缆附件、母排绝缘管、电气设备中低压电线部位的绝缘保护材料等材料使用,是构成电力系统的组成部分之一。热缩材料主要适用于35KV及以下电压等级的电力系统。根据电力系统的建设情况,电力电缆附件、母排绝缘管等绝缘保护材料约占电网投资额的1.3%,其市场容量受当年电网投资总额决定,具有一定波动性;35KV及以下中低压电缆约占电缆总量的40%。

2013-2018年,我国电网投资呈现出波动上升的变化趋势,但整体增速呈现出放缓的趋势。2018年,我国电网投资额为5373亿元,较上年增长0.64%。2019年1-4月,全国电网工程完成投资803亿元,同比下降19.1%。在电力市场持续发展的带动下,我国电力市场对绝缘附件的需求也持续增长。2018年,我国35KV以下电力电缆绝缘保护材料(以热缩材料和冷缩材料为主)市场需求约为21.41亿元。

电力系统是保证人们生产、生活正常进行的重要基础设施,一旦发生故障,很可能会对附近居民的经济财产甚至生命安全造成重大损失。因此,电力系统对绝缘保护材料性能和技术要求也很高。

以电力电缆附件为例,电力电缆附件主要用于包括电缆的中间连接和终端连接。电缆附件是指电缆线路中各种电缆的中间接头及终端接头,它与电缆一起构成电力输送网络。电缆附件主要是依据电缆结构的特性,既能恢复电缆的性能,又保证电缆长度的延长及终端的连接。

2019年,南方电网规划五年内在珠三角投资超1700亿元,国家电网计划电网投资额达5126亿元,前瞻预计未来热缩材料在电力电缆绝缘保护领域的市场规模将持续稳定增长。

管道防腐类热缩材料市场分析

(1)管道防腐热缩材料市场前景分析

近年来,随着已建管道的持续老化,管道外部环境的不断恶化(如地下管道交叉铺设、电力、铁路等其他基础设施的持续建设),管道安全事故频发,管道的安全运行和维护被提到了愈发重要的位置,国家能源管理部门不断加大管道安全运营维护的投入。

我国应用较多的钢质管道防腐层有石油沥青、PE夹克及PE泡沫夹克、环氧煤沥青、煤焦油瓷漆、环氧粉末和三层复合结构等,目前推广应用最广的两种管道防腐方式为三层PE复合结构和单层粉末环氧。为适应石油天然气输送、城市供热保温、给排水等金属管道防腐、保温的缺口、补伤,国内市面上以开发出来的三层PE复合结构的辐射交联聚乙烯热缩补口材料,其防腐性远远优于石油沥青等传统防腐补口方式,吸水率低、体积电阻高、无针孔、耐酸碱性好、具有优异的绿色环保特色,加上新型热熔胶对钢铁、聚乙烯粘接性能优于石油沥青和氯丁橡胶,所以用辐射交联乙烯作为管道防腐补口方式之一。

根据国家统计局数据,截至2018年底,我国管道输油(气)里程达到12.23万公里,同比增长1.8%。

根据天然气发展“十三五”规划,“十三五”期间,新建天然气主干及配套管道4万公里,2020年总里程达到10.4万公里,干线输气能力超过4000亿立方米/年。

根据石油发展“十三五”规划,“十三五”期间,建成原油管道约5000公里,新增一次输油能力1.2亿吨/年;建成成品油管道12000公里,新增一次输油能力0.9亿吨/年。到2020年,累计建成原油管道3.2万公里,形成一次输油能力约6.5亿吨/年;成品油管道3.3万公里,形成一次输油能力3亿吨/年。截至2018年底,“十三五”管道输油(气)里程规划目标缺口仍然达到4.6万公里以上,预计2019年、2020年我国油气管道里程将大幅增长。

在未来较长一段时期内,油气仍是我国能源利用的主体,在能源中的地位依然在逐步提高。随着我国油气消费总体规模增速的保持,油气管网是保障油气供应的主要基础设施,是实现能源生产与消费革命的重要支撑。今后10-15年仍将是油气管道建设的高峰期,预计到2030年,我国油气管道总里程将达到25-30万公里,基本建成现代油气管网体系。据测算,管道防腐热缩材料在未来十年中,市场规模年均为4亿元以上。

(2)管道防腐热缩材料实现完全国产化

管道防腐防护材料行业的竞争格局较为明显,主要有三大类:一类是国有企业,如中油管道防腐工程有限责任公司、成都电缆双流热缩制品厂;第二类是地方民营企业如西普企业有限责任公司、江苏达胜热缩制品有限公司、河南省四方防腐有限公司等;另外一类是地方小微企业,这类竞争者的生产规模相对有限,对市场把握程度不高。经过多年的积累和发展,长园长通公司在管道补口防腐行业占有约30%的市场份额,处于行业龙头地位。

以上数据及分析均来自于前瞻产业研究院《中国热缩材料行业市场前瞻与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务