2018年中国心脏体外插管行业竞争格局 国外企业仍旧占据较大比重【组图】

政策支撑行业壮大

心脏体外插管是在心脏手术中,为提供清晰的无血视野,加强对心肺的保护,提高手术安全性所采用的一种一次性医疗耗材。目前心脏体外插管产品根据其使用范围和使用部位,主要可以分为动脉插管、静脉插管、灌注插管、吸引插管和与插管相连接的体外循环管道,形成一个完整的心脏手术体外循环系统。

心脏体外插管产品属于一次性医疗器械,其发展受到国家宏观的医疗政策环境的影响。“十三五”以来,我国为提高居民健康水平,促进国家卫生与健康工作的有序进行和稳步发展,提出一系列政策,对我国医疗器械行业以及下属的心脏体外插管产品行业有着指导与促进作用,同时加强了行业监管。

国外企业仍占据较大比重

心脏体外插管随着心脏手术的发展,已经拥有超过半个世纪的历史,由于插管本身技术含量较低,因此我国在心脏插管方面的发展较快,目前国内已经有十余家公司从事心脏插管产品的生产制造。

同时,由于历史和经济发展原因,我国心脏手术发展稍晚于国外,国外大型医药耗材企业在心脏插管产品研发与制造方面走在世界前列,部分国外企业在我国心脏插管市场占据着较大的份额。

心脏体外插管产品作为一次性医疗耗材,属于医疗器械的一部分,其生产制造与上市流通需要得到国家药监局的批准。根据国家药监局(NMPA)数据显示,目前我国心脏体外插管产品中,国内产品获批61种,进口产品44种,国内产品占比58.1%,进口心脏插管产品占比41.9%。

从具体的公司来看,国家药监局批准的105种产品中,国内企业以常州康心医疗器械公司为首,其心脏体外插管产品共注册11种,占比10.48%;国外企业以爱德华生命科学有限公司为主,注册产品达到22种,占全国的比重为20.95%。美国美敦力公司和山东威高新生医疗器械有限公司也拥有较高比重,在全国市场中占比分别为9.52%和7.62%。

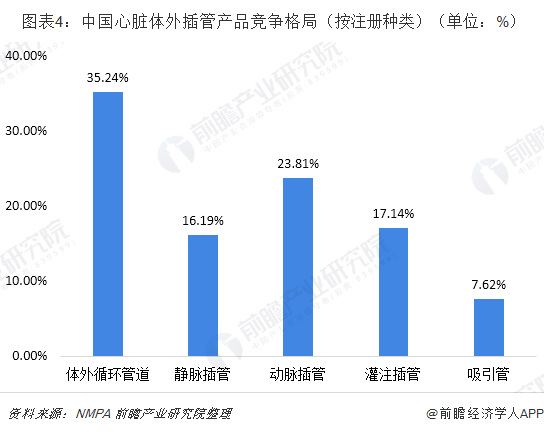

体外循环管道占比最高

目前心脏体外插管产品根据其使用范围和使用部位,主要可以分为动脉插管、静脉插管、灌注插管、吸引插管和与插管相连接的体外循环管道,形成一个完整的心脏手术体外循环系统。为保证手术视野清晰和保护心肺功能,对各种心脏体外插管产品有着较大的需求,但是由于不同产品有着不同的作用,根据不同的手术方案有着不同的应用,因此各细分产品在全国市场中的比重各不相同。

从国家药监局数据来看,目前我国经药监局批准注册的心脏体外插管产品(含进口)共计105种,其中体外循环管道可以连接多种插管,需求规模最为庞大,其注册数量达到37种,占比35.24%;其次为动脉插管,注册数量为25种,占比23.81%;应用于心脏手术中的吸引插管共计8种,占比7.62%。

北京、江苏位居领先地位

随着我国心脏手术治疗水平的提升和对插管要求的提高,以及我国工业制造能力的提升,我国心脏体外插管行业的得到了快速发展,国内目前已经有14家企业,共计61种产品在国家药监局进行了注册备案。

受到不同地区产业布局、制造能力和需求情况的影响,我国心脏体外插管产品在不同省市的分布有所差异。根据药监局数据显示,目前北京地区有四家企业进行相关产品生产,分别是米道斯医疗器械有限公司、普惠生物医学工程有限公司、金帆医学科技发展有限公司和瑞克斡医疗科技有限公司;上海、陕西、江苏分别拥有两家企业生产心脏体外插管产品。

从产品注册数量来看,江苏省得益于良好的经济发展环境和较为领先的工业生产水平,两家企业(常州康心和常州龙莱富)注册产品种类达到14种,占比为23%;北京四家企业共注册相关产品11种,占比18%。

更多数据请参考前瞻产业研究院发布的《中国医疗器械行业竞争格局与领先企业分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务