2019年全球砷化镓行业产业链上游发展情况和市场格局分析 砷化镓产业链分工成熟,上游呈现寡头垄断格局【组图】

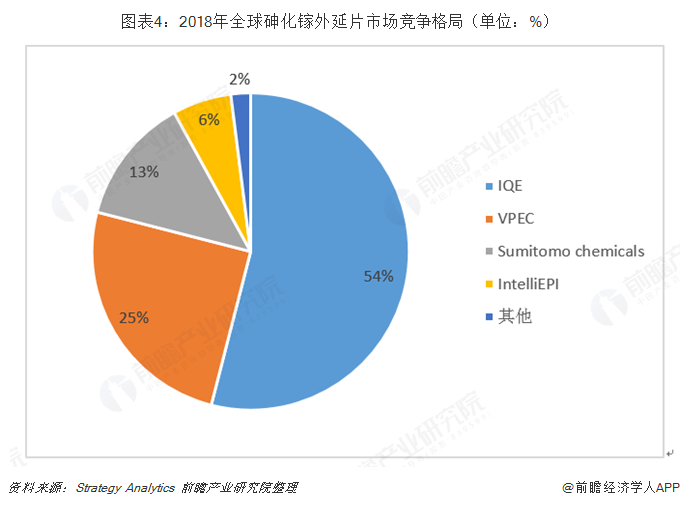

砷化镓单晶方面,核心技术仍掌握在少数国际大公司手中,日本的住友电工、日立电线、德国的费里伯格、美国的AXT代表了国际上商用GaAs晶片的最高水平;砷化镓外延片制造方面,2018年砷化镓外延片竞争格局较为集中,其中IQE公司市场占有率最高,达54%;砷化镓晶圆制造方面,代工模式盛行,目前台湾稳懋在砷化镓晶圆领域的市场规模高达71.1%,其次则是宏捷与环宇。

砷化镓行业产业链解析

砷化镓产业最上游为基板制造,其次为关键材料砷化镓磊晶圆,工艺具体包括MOCVD(有机金属化学气相沉积法)及MBE(分子束磊晶法)砷化镓磊晶技术,至于中游为晶圆制造及封测等,整个产业链除晶圆制造外,设计与先进技术主要仍掌握在国际IDM大厂,下游则为手机、无线区域网路制造厂以及无线射频系统商等。

砷化镓单晶市场分析

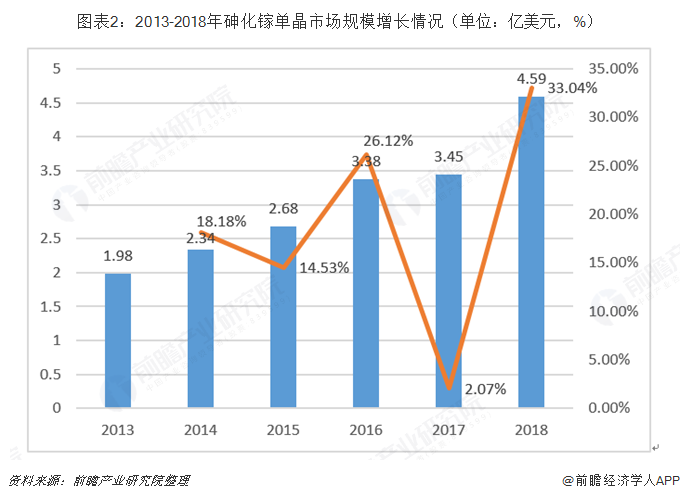

据统计,2013年,全球砷化镓单晶市场规模仅1.98亿美元,至2018,砷化镓单晶市场规模达4.59亿美元,年均复合增长率达到18.31%。

目前,全球砷化镓单晶市场规模体量偏小,市场经营主体也偏少,核心技术仍掌握在少数国际大公司手中,日本的住友电工、日立电线、德国的费里伯格、美国的AXT代表了国际上商用GaAs晶片的最高水平,主要以生产4英寸、6英寸VGF GaAs为主。未来随着市场规模的逐渐扩大,以及技术的不断精进,砷化镓单晶市场竞争主体将会逐渐增多。

砷化镓外延片市场分析

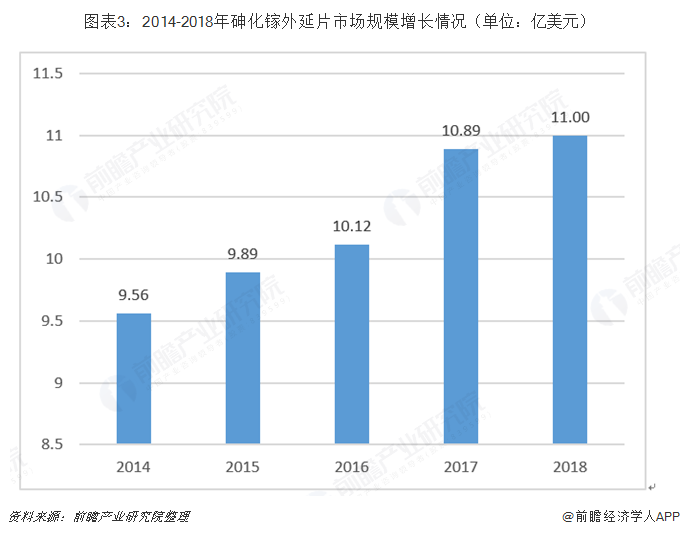

整体来看,砷化镓外延片市场规模呈逐渐上升的趋势。2014年,砷化镓外延片行业市场规模仅9.56亿美元,至2018年,行业市场规模达到11亿美元。

根据Strategy Analytics,2018年砷化镓外延片竞争格局较为集中。其中,IQE公司市场占有率最高,达54%;其次是VPEC市占率达25%;Sumitomo Chemicals排第三,市占率达13%。

砷化镓晶圆制造市场分析

据前瞻产业研究院统计,2018年,全球砷化镓晶圆市场规模达到56.74亿美元,增速有所放缓,相较上年的51.09亿美元同比增长11.05%。

早期的砷化镓晶圆厂大部分皆集中于欧美等先进国家,其核心包含了砷化镓IC设计与砷化镓半导体制程技术。随着砷化镓半导体的应用普及与代工模式的成功,这些同时握有制程技术与IC设计技术的公司开始走向所谓的轻晶圆厂(Fab-lite)与纯模组设计制造厂的商业模式,将多数制程外包给其他的晶圆代工厂,保留IC设计并同时提供模组化的射频IC与射频解决方案。

而外包的对象主要是集中于已建构出完整的半导体制造供应链与经验的厂商如稳懋等专业晶圆代工厂。代工厂商除了需通过严谨、漫长的客户验证之外,也致力于创造出兼具成本与效率的制程技术,不但筑起了新加入者不易跨越的进入障碍,也塑造了欧美同业不易模仿的成本优势,进而加速欧美业者转入所谓轻晶圆厂甚至无晶圆厂(Fab-less)的经营模式,更进一步加深对代工厂之依赖。根据Strategy Analytics,目前,稳懋在砷化镓晶圆领域的市场规模高达71.1%;其次则是宏捷与环宇。

以上数据及分析均来自于前瞻产业研究院《中国砷化镓行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务