2019年砷化镓行业发展规模和市场格局分析 国内砷化镓规模前景向好,相关上市企业数量较少【组图】

根据前瞻测算,2012-2018年,我国砷化镓元件市场经历了快速增长期。2018年,我国砷化镓元件市场规模达到238.36亿元,同比增长3.72%,增速放缓的原因主要是下游智能手机市场饱和,用于智能手机的PA需求量减少。从国内上市企业来看,目前涉及砷化镓业务的公司数量总体较少,其中三安光电、乾照光电在LED领域应用方面较为成熟,能够做到垂直整合。

2018年砷化镓元件市场规模增速放缓

1962年,在林兰英院士的带领下,中国研制出了我国第一个GaAs单晶样品。1964年,我国第一只GaAs二极管激光器被成功研制出来。由于在半导体材料上的诸多贡献,林兰英被誉为“中国太空材料之母”。

2001年,北京有色金属研究总院成功研制出国内第一根直径4英寸VCZ半绝缘砷化镓单晶,使我国成为继日本、德国之后第三个掌握此项技术的国家。

由于受到成本和技术上的限制,GaAs晶圆厂必须具备一定级别的投资规模和长时间制程技术的开发,因此这类企业拥有极高的准入门槛,国内能够形成一定体量的厂商屈指可数。在经过多年积淀过,我国台湾地区在制程技术上拥有了极大优势,收获了全球诸多委外代工订单,也形成了台湾独特的代工产业模式。

根据前瞻测算,2012-2018年,我国砷化镓元件市场经历了快速增长期。2018年,我国砷化镓元件市场规模达到238.36亿元,同比增长3.72%,增速放缓的原因主要是下游智能手机市场饱和,用于智能手机的PA需求量减少。

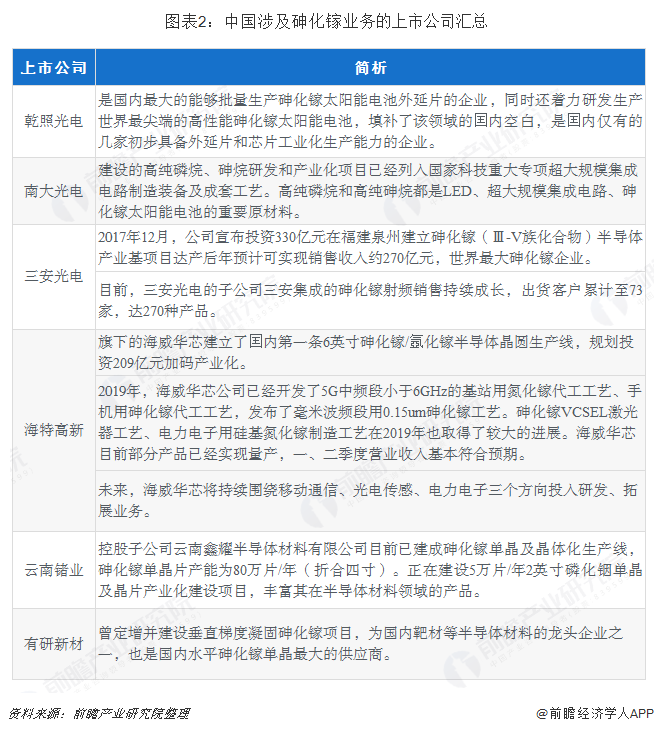

砷化镓概念上市企业较少,总体盈利水平一般

从国内上市企业来看,目前涉及砷化镓业务的公司数量总体较少,其中三安光电、乾照光电在LED领域应用方面较为成熟,能够做到垂直整合。

我国砷化镓行业主要集中在单晶制作以及LED领域的垂直整合,相比全球领先企业盈利水平一般。根据上市公司发布的数据来看,2018年,我国砷化镓行业毛利率参差不齐且总体在较低水平,其中最高的是三安光电芯片、LED产品,为37.09%。

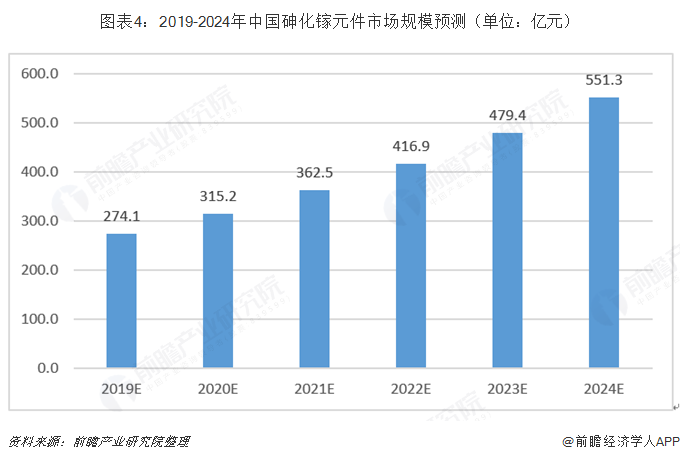

我国砷化镓元件市场规模前景预测

砷化镓元件系无线通讯产业之关键性零组件,在通讯产业蓬勃快速发展,通讯元件轻、薄、短、小的趋势下,近几年来已成为手机及无线区域网路不可或缺的重要关键元件。虽然全球智慧型手机年出货量已进入低度成长,但随着VCSEL的应用导入手机及5G世代的开启,砷化镓元件的用量比起以前将有增无减,同时超高频通讯的普及以及光通讯应用的崛起对于砷化镓元件都有强劲的需求。

目前,中国作为电子信息制造业大国,下游应用市场广阔。根据前瞻预计,2019-2024年,中国砷化镓元件市场CAGR在15%左右,快于全球市场同期增速,中国市场规模占全球比重将进一步提升。到2024年,中国砷化镓元件市场规模将达到551.3亿元。

以上数据及分析均来自于前瞻产业研究院《中国砷化镓行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务