2018年中国工业大麻行业发展现状及竞争格局分析 种植、加工许可渐多,多方布局,药企参与热情高

我国种植工业大麻时间较长,是世界上种植大麻最多的国家,据《中国农业统计年鉴》和联合国粮农组织的统计资料显示,我国的工业大麻种植面积占全世界50%。但是目前我国种植的工业大麻,大多还只是纤维性用途的,很少或几乎不含CBD,随着全球大麻合法化进程不断推进,我国有关部门正在积极推动工业大麻产业发展。

2019年3月13日,在上海举办的中国麻纺织行业协会年会暨七届六次理事会会议上,国内在工业大麻领域内的第一份行动倡议书《工业大麻产业发展一致行动倡议书》正式发布,倡议书提出上下游协同发展,加速推进工业大麻产业化和市场化。此外,黑龙江、云南以及吉林等省份纷纷出台政策规划完善当地工业大麻产业链布局。

种植面积约占全世界50%,产量保持增长

根据联合国粮农组织统计,欧洲、中国、韩国和俄罗斯是世界上主要的工业大麻生产地区,其中中国种植面积最大,约占全世界一半左右。国家统计局数据显示,2012年-2016年,我国工业大麻播种面积从5280公顷上升至15800公顷,随着上市公司的进一步布局工业大麻行业,估算2018年,工业大麻的种植面积将达到25.1千公顷。

而工业大麻产量也从1.45万吨飞跃至7.7万吨,2017年我国工业大麻的产量为8.2万吨,估算2018年工业大麻的产量将达到11.7万吨,我国工业大麻种植加工的合法化正推动着该产业的萌发与成长。

注:2018年《中国农业统计年鉴》暂未公布,2018年的数据是根据以前年度的发展情况及当前的工业大麻行业各企业的布局情况,利用模型预测而来。

纺织纤维为主,食品药用比例较低

工业大麻目前在国内的主要用途是纺织纤维。根据New Frontier Data的统计数据显示,2017年我国工业大麻总产值约75亿元,其中纺织纤维的占比达到76%,食品占比为7%,大麻二酚(CBD)占比仅5%。可见我国工业大麻应用与其他国家差异较大,食品及药用比例较低,而巧巧这两个领域的价值更为惊人,未来行业存在巨大的增量空间。

大麻二酚行业正处于发展初期

我国是全球主要的大麻种植区域,种植面积占全世界的一半左右,且根据世界知识产权组织的统计结果来看,全球606项涉及大麻的专利中,有309项来源于中国的企业和个人。根据国家统计局统计,我国工业大麻历年维持产销平衡,几乎没有进出口。目前云南地区已经开展了合法种植大麻的申请,黑龙江也发了合法种植大麻的征求意见,几个大麻产区的积极主动,有望让我国大麻种植产业进入规模化、集约化发展,从而带动大麻二酚产品的供给。

此外,得益于近年来我国大麻二酚行业科研人员的努力,大麻二酚已经实现了量产并在全国范围内进行推广。越来越多的生物制药企业开始意识到大麻二酚的药用价值,由于大麻二酚的原材料为工业大麻,因此行业受到政府管制,只有政府下发牌照的企业才能合法生产大麻二酚。

而我国大麻二酚行业正处于发展初期,国内的大麻二酚市场主要以进口为主,国内企业能量产的企业只有汉素生物一家,小批量生产的企业数量也不多。对于下游市场,目前市场流通的产品多为小剂量,以g和mg为购买单位,大批量买家几乎没有。截止2017年年底,我国大麻二酚行业的市场规模已经达到4.5亿元,估算2018年将提升至5.5亿元。随着市场逐步放开,未来市场规模增长将提速。

种植、加工许可渐多,多方布局,药企参与热情高

我国对工业大麻监管严格,种植、加工许可证资源稀缺。截止2019年4月,我国已经拥有45张工业大麻种植许可证,其中包括顺灏股份、康恩贝、龙津药业等企业在内,获得种植工业大麻的许可证,2019年均在工业大麻种植方面布局。

我国对工业大麻监管严格,种植、加工许可证资源稀缺。按照《云南省工业大麻种植加工许可规定》要求,公安部对工业大麻的种植、加工、运输、储存、经营等环节进行细致管理,尤其是在种植、加工环节监管严格。种植环节,工业大麻可用于科学研究、繁殖、工业原料、园艺、民俗五种目的,前三种被要求获得许可,后两种也要备案;在麻杆、麻籽、花叶的加工环节,支队花叶加工实行许可,因为大麻中的有毒成分THC集中在花叶上。

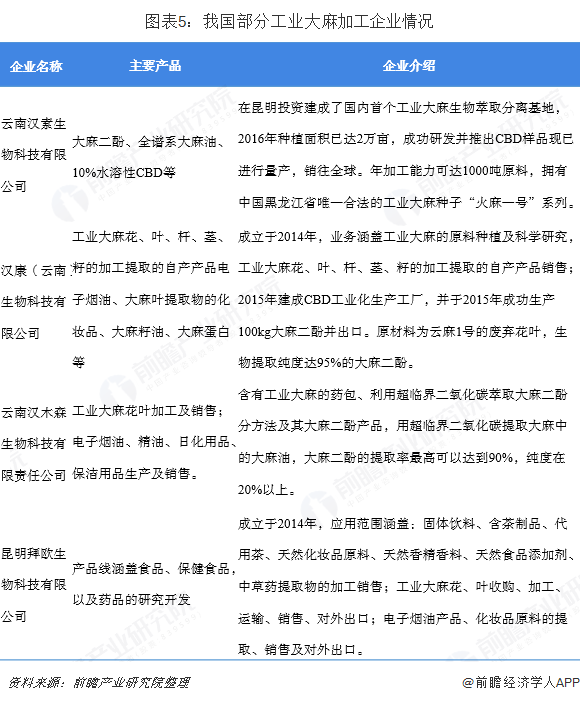

截至2018年12月底,我国已颁发了6张《云南省工业大麻花叶加工牌照》,分别是汉康、汉木森、拜欧生物、汉素、峨山五行以及农科院。

此外,根据云财经的统计数据显示,截止至2019年上半年,我国上市公司中涉及到工业大麻概念的企业约为47家,其中顺灏股份的相关性最高,其次是龙津药业。从47家企业来看,半数以上的企业为医药企业,如龙津药业、紫鑫药业、福安制药、莱茵生物等,医药企业的参与度热情高。

更多数据参考前瞻产业研究院发布的《中国工业大麻行业市场前景与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务