2018年软饮料行业市场产业链及发展趋势 线上销售比重不断上升【组图】

经过30余年的发展,我国软饮料行业已经形成了成熟的产业链和完整的加工生产配套体系。上游环节主要为农产品加工和甜味剂等原材料以及饮料包装行业,软饮料行业对上游原材料供应商有着充分的议价权;中游环节软饮料制造种类繁多,瓶装饮用水占据主流;下游为流通渠道,线上销售比重不断上升,但整体上看,线下渠道依旧为软饮料主要流通渠道。

成熟产业链已经成型,上游供应材料充足

软饮料行业是综合型行业,一般将酒精含量低于0.5%的天然的或人工配制的饮料规定为软饮料,即通常所谓的非酒精饮料,又称清凉饮料、无醇饮料。自20世纪80年代改革开放开始,国外的可口可乐和百事可乐、国内的天府可乐和健力宝共同掀起了国内的碳酸饮料浪潮,我国软饮料行业进入快速增长期。经过30余年的发展,我国软饮料行业已经形成了成熟的产业链和完整的加工生产配套体系。

我国是农产品大国,原材料行业趋向于完全竞争,因此软饮料行业对上游原材料供应商有着充分的议价权,原材料提供中农产品加工行业的主要企业有中粮糖业、东方集团、西王食品、南宁唐冶等;饮料包装行业典型的代表企业有利特尔、诚德股份、环申包装等;添加剂行业典型的代表企业有金禾实业、新和成、金城化学等。

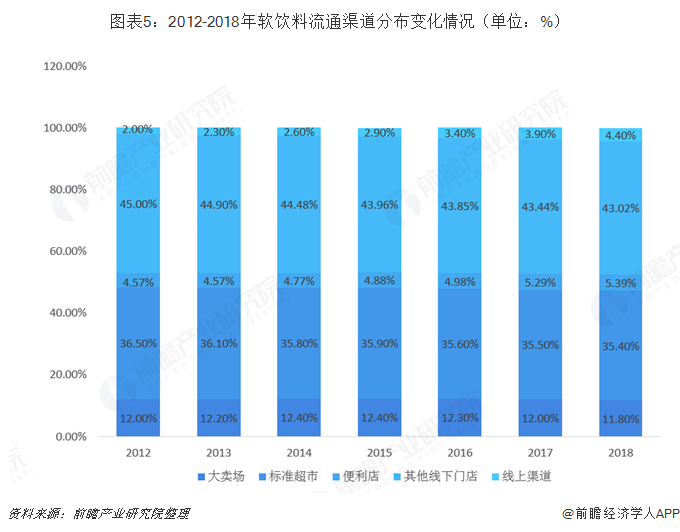

软饮料种类繁多,线上销售比重不断上升

软饮料产业链的中游环节为软饮料制造,根据软饮料的不同种类可以大致将软饮料分为瓶(罐)装饮用水、碳酸饮料、果菜汁、乳制品饮料、茶饮料以及其他类型饮料,我国软饮料行业产品种类繁多,品牌数目庞大,基本属于竞争性行业。我国软饮料行业中瓶(罐)装饮用水为占比最大的细分行业,典型企业有怡宝、康师傅、农夫山泉和冰露等;碳酸饮料也占据较大份额,国外公司有百事可乐和可口可乐两大巨头,国内企业有健力宝、北冰洋、珍珍等民族品牌。

我国软饮料行业区域分布较为集中,生产地区主要集中在华东、华南地区,2018年,广东省以2960.4万吨的产量位居全国首位,拥有百岁山、东鹏特饮、优乐美等众多经典软饮料品牌,全国产量占比为18.9%;其次为四川省,以茶饮料和乳制品为主,孕育了竹叶青、新希望乳业、叙府、冰川时代等软饮料品牌,四川省软饮料产量为1625.8万吨,占据全国10.37%的市场份额;其余省份产量份额占比均在10%以下。

随着电商渠道渗透率的不断增加,线下超市的份额逐渐受到挤占。由于线上渠道使用电视、网络等媒介作为载体,受众面广且不受时空与地域的限制;成本较低,传播效果较好;突破地域和时空限制,具备富媒体、交互式、个性化、成长性、整合性、超前性、高效性、技术性等特点,更加适合快消品的宣传推广,从而导致软饮料线上渠道份额不断提升。

2018年,我国软饮料线上渠道份额为4.40%,较2012年提升2.4个百分点,挤占了一部分线下市场份额,但从整体上看,线下渠道依旧是软饮料流通的主流模式。

以上数据及分析均来自于前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘建勋(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务