2018年全球互联网广告行业发展现状及竞争格局分析 全规模不断增长 行业高度集中

20世纪80年代以后进入当代广告或网络媒介时代,以网络为代表的新媒介时代和世界广告的国际化趋势,催生出广告传播的多元化时代来临。网络媒介以其广域性(或超时空性)和双向互动性特征而与广播、电视和报刊三大传统媒介形成了鲜明的对比,使这一时期的广告传播方式、广告存在形态等发生了深刻的变革——由传统的以产品为中心向以消费者为中心转移,由传统的以传者为中心向以受众为中心转移,由“从传者到受众”的单向传播模式向“传者-受众”双向互动的传播模式转移,广告传播重点由以诉求产品功能和物质利益特点为主向以塑造品牌形象为主转移。

通过对互联网广告的发展趋势进行梳理,互联网的时代的广告模式呈现出:门户时代——搜索时代——社区时代的发展趋势。而新的广告模式的确立,也意味着新的时代的到来。

全球互联网广告规模不断增长,占整体广告收入比重超50%

全球网络广告市场规模不断增长,但近年来市场发展增速有所放缓。据eMarketer数据显示,全部在线广告营收(预估、包括PC和移动广告收入)的全球数字广告市场规模在2012年达到千亿规模,2016年增长18.87%至2081亿美元;突破2千亿规模;2018年,根据eMarketer数据显示,全球网络广告市场规模为2733亿美元,同比增长13.76%。

从历史轨迹来看,数字渠道继续促进全球广告增长。根据GroupM数据显示,全球互联网广告市场在全球市场中的份额稳步提升,截至2018年底,全球互联网广告市场占整体广告收入市场份额为50.27%。

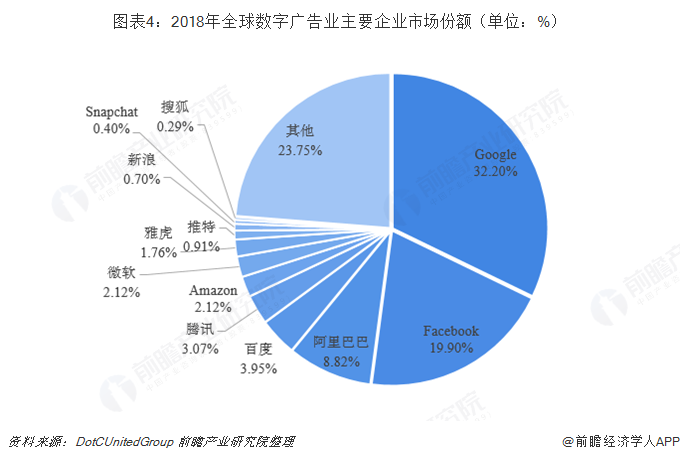

谷歌、Facebook、阿里遥遥领先,TOP3市场份额超60%

据市场研究公司DotCUnitedGroup发表的报告显示,2018年谷歌仍然是数字广告市场上的领头羊,数字广告收入高达880亿美元,全球市场占比高达32.2%;远超排位第二的Facebook,其数字广告收入为544亿美元,市场份额占比为19.90%;中国阿里巴巴则排位全球第三;全球前十企业市场占比为75.56%;全球数字广告市场集中度较高。

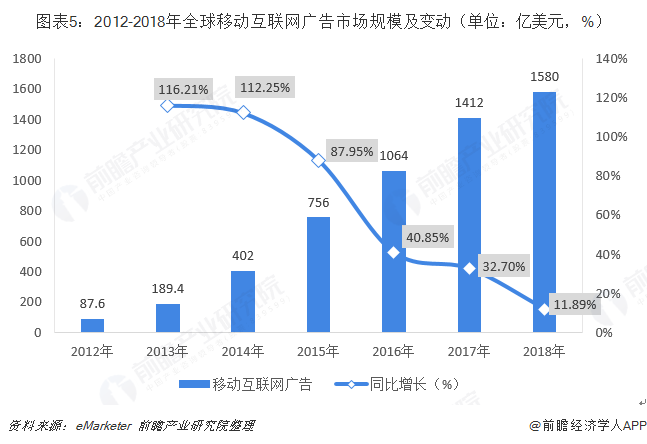

细分赛道移动互联网广告地位无可撼动,行业呈现垄断趋势

市场研究公司eMarketer发表报告称,2014年全球移动广告市场规模达到402亿美元,而中国移动广告市场规模将增长7倍至64亿美元,成为全球第二大移动广告市场,超过了英国和日本。

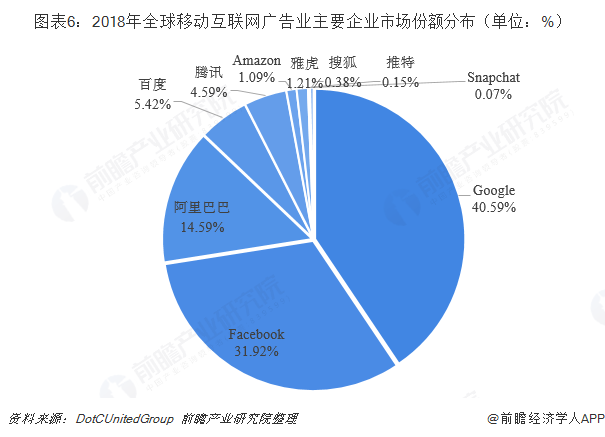

2018年,谷歌在移动广告市场上依旧是霸主,其在移动互联网广告市场上收入为637亿元,市场份额占比第一,为40.59%;其次为Facebook,其互联网广告收入为501亿元,市场占比为31.92%;排位第三为阿里巴巴,市场份额为14.49%,排位第三。在移动互联网广告细分赛道TOP3仍然是谷歌、Facebook、阿里,且占据的市场份额更大,高达87.1%,行业呈现垄断趋势。

更多数据参考前瞻产业研究院发布的《中国互联网广告行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务