2018年中国炼焦煤行业市场规模与发展前景分析 政策导向未来供给平稳【组图】

我国煤炭资源比较丰富,但炼焦煤资源相对稀缺,而优质焦煤资源更是少之又少。2018年,受环保政策影响,产能稳定缩减,需求稳定下行,但在供给侧改革的背景下,焦煤供给端连年下滑,炼焦煤供给由过剩转为偏紧。未来随着供给侧改革持续推进,焦煤供需会通过国内供给与进口政策的相互协调,使得供需基本平稳。

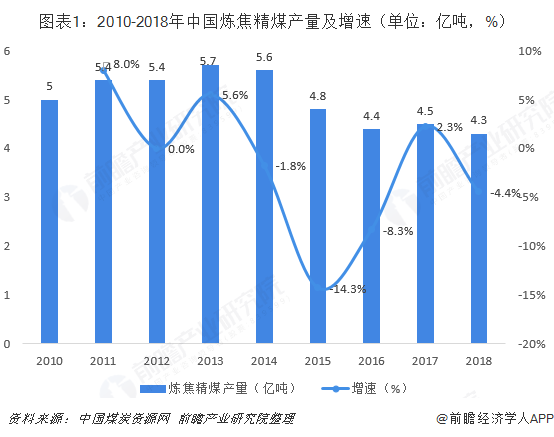

国内供给量持续走低

“十二五”期间受经济持续下滑,需求低迷,产能过剩问题凸显,炼焦煤产量增速持续放缓,自2014年开始出现负增长,整体趋势呈现下滑趋势。2018年在区域事件冲击及政策压制背景下,炼焦煤产量下降至4.3亿吨左右,同比下滑4.4%。

2018-2019年,山西在煤矿安全生产、严禁超能力生产大背景之下,山西查超产预计会成为常态化事件,政策驱动使得全年供给预期依然偏紧。而山东省在2018年四季度频繁的煤矿安全事故,将使得省内供给偏紧局面将维持至2019年1季度甚至更长时间范围。

供给由过剩转为偏紧

伴随煤炭行业进入下行周期,煤炭价格持续下滑,煤企经营效益走差直至出现全行业亏损,煤炭开采洗选行业固定资产投资下滑,煤炭产能开始进入长周期的自然出清,到2016年经过多年的产能出清,焦煤供给端连年下滑,但是需求端从2016年下半年开始回暖,炼焦煤供给由过剩转为偏紧,焦煤库存被快速消化,供给端的库存调节弹性不足。2018年,我国炼焦煤供给量约为4.98亿吨,而消费量约为5.12亿吨,供需缺口约为1314万吨。

进口依存度逐年提升

从近期的情况来看,受平控政策影响,2018年底炼焦煤进口量持续下降,2018年全年我国炼焦煤进口量为6490万吨,同比下降6.4%。进入2019年后平控政策结束,进口量环比大幅增长,2019年1-5月累计进口炼焦煤1966万吨,同比增长29.5%,其中澳洲进口炼焦煤更是大增45%。

由于我国炼焦煤下游需求较大且产量有限,我国炼焦煤出口量始终维持较低水平,2018年出口量更是下降到108万吨,大幅下降53%左右。但是,2019年5月份出口炼焦煤7万吨,同比增长205.7%;1-5月累计出口炼焦煤76万吨,同比增长257.7%。

自2016年煤炭去产能行动以来,我国炼焦煤进口依存度逐年提升,依存度从2015年的9.06%上升至2017年13.48%。而2018年在严格的进口控制政策之下,炼焦煤进口有所下降,导致进口依存度小幅下降至12.69%。

政策导向未来供给平稳

产能优化是煤炭行业供给侧改革仍需完成的目标之一,是在2020年之前,通过产业优化布局,全国煤炭生产开发进一步向大型煤炭基地集中,14个大型煤炭基地产量占全国的95%以上,大型煤炭基地外煤炭产量控制在2亿吨以内。

从长期来看,2018年国家供给侧改革持续推进,退出产能1.5亿吨,并且提出2018年的改革要从总量性去产能转变为结构性去产能、系统性优产能,退出产能更多的以置换先进产能来完成,并且在定价机制上,采取长协等有效措施促进煤炭等产品价格保持在合理区间。对于2019-2020年,焦煤供需会通过国内供给与进口政策的相互协调,使得供需基本平稳,价格也维持相对平稳的波动。

更多数据参考前瞻产业研究院发布的《中国焦化行业产销需求预测与转型升级战略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈后润(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务