2018年中国保健品行业市场分析与发展趋势 跨境电商政策担忧解除,行业平稳过渡【组图】

随着居民生活水平的提高以及年轻人工作强度的不断提升,我国消费者的诉求发生了从治疗向预防的转变,催生了对营养保健品的强烈诉求,从而刺激保健品行业规模的不断增长。从2018年我国保健品市场竞争态势来看,我国保健品行业集中度低,CR5仅为21.9%,与美国的成熟市场相比,我国龙头企业成长潜力较大。目前我国保健品市场渗透率在20%左右,且中间年龄段(25-44岁)人群渗透率较低,有待进一步挖掘,但随着居民健康意识的提升,我国人均保健品消费金额不断增长,2018年该值达到236元。2018年11月,国务院常委会决定延续按个人物品监管,针对适用城市范围、商品品类范围以及交易限额均作了大幅的优化和放开,肯定了促进跨境进口电商发展的政策方向,从而也解除了各跨境电商的担忧,使得保健品行业得到平稳过渡。

国内消费诉求发生转变,刺激行业规模不断增长

随着居民生活水平的提高以及年轻人工作强度的不断提升,消费者对营养补充以及抗疲劳的需求越来越明显,从治疗向预防消费诉求的转变,健康意识的提升、健康需求的精细化以及消费者对高品质保健品的追求等多种因素下,刺激了我国营养保健品的销量。行业监管体制的改变也充分的释放了市场活力,保健食品供给和需求不断增加。根据Euromonitor统计数据,2011-2018年我国保健品行业市场规模年均复合增长率达到11.2%。2018年我国保健品行业市场规模为1627亿元,同比增长9.8%,近几年需求稳定。

行业集中度低,龙头成长潜力大

根据Euromonitor数据,2018年整个行业CR5占比仅21.9%;其中无限极(中国)市场份额占比领先,为6.5%,汤臣倍健(4.7%)、安利纽崔莱(4.1%)、东阿阿胶(3.3%)、完美(3.3%)紧随其后。不同于美国市场成熟龙头地位稳固,中国市场处于起步阶段,竞争尚不充分,随着高性价比的海外品牌不断打入中国市场,将使得我国保健品行业竞争市场朝充分竞争态势进发,但就目前竞争态势来看,我国龙头企业成长潜力大。

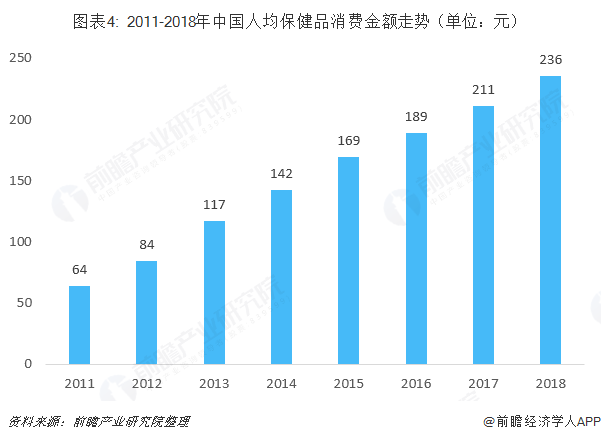

市场渗透率仍有待提高,人均保健品消费金额不断上升

目前我国保健品规模是仅次于美国的第二大保健品市场,但相比国际水平仍有较大提升空间。相比美国50%左右的渗透率(粘性用户60%),日本40%左右的渗透率,中国的渗透率仅在20%左右(粘性用户10%),人口结构的两端中老年和青少年人群中渗透率相对较高,中间年龄段(25-44岁)人群渗透率较低。目前中国人均可支配收入与美国70年代左右接近,而70年代至今美国保健品行业规模扩张了数倍,因此中国保健品行业尚在高速成长期。

根据Euromonitor数据,2011-2018年间,我国人均保健品消费金额不断上升。2018年,我国人均保健品消费金额达到236元。

跨境电商政策担忧解除,行业平稳过渡

2016年7月起,国内保健品监管推行注册备案双轨制,对使用原料目录以外的保健品和首次进口的保健品(维生素、矿物质除外)实行注册管理,其余采用备案制,审批流程由2-3年缩短至几个月,同时给予跨境电商过渡期延至2018年底。同年跨境电商新政实施,进口保健品跨境保税和海外行邮模式税率均上浮,正面清单以外商品需按一般贸易或海外行邮征税。2016-2018年部分保健品跨境电商出于对过渡期结束的担忧,提高促销折扣去库存。

2018年8月新电商法出台,规范个人代购工商注册和依法纳税,抬高个人代购成本,对个代占比较高的海外品牌有一定影响,对正规引进海外品牌的跨境电商平台是利好;2018年11月,国务院宣布2019年起对跨境电商售进口商品按个人自用进境物品监管,不执行首次进口许可批件注册或备案要求。保健品跨境电商渠道的障碍消除,利好进口品牌。

以上数据来源于前瞻产业研究院发布的《中国保健品行业市场前瞻与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务