2018年奢侈品行业市场产业链及发展趋势 高端购物中心仍属主流【组图】

奢侈品行业涵盖众多行业中最顶级、最高端的产品,是高端商品的集合形式。目前,我国已经形成了原材料供应与设计—奢侈品制造—奢侈品流通的完整产业链。但是由于我国高端商品较少,目前市场上主流奢侈品均被外国品牌占据,周大福在2018年德勤的全球奢侈品品牌榜上唯一进入前十的中国品牌。目前奢侈品流通还是以线下模式为主,而高端购物中心专柜仍然占据主流,被广大消费者所认可,也是奢侈品入驻中国必争的重要场所。

涵盖产品种类繁多,对原材料要求较高

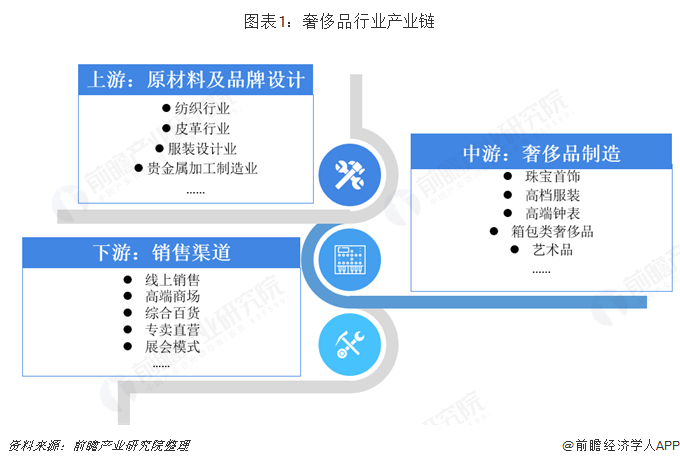

奢侈品是众多行业中最高级、最顶级、最稀缺的产品组合,涵盖众多行业及其产品。从“品牌”概念提出开始,奢侈品行业就开始了其发展历程。奢侈品产业链涵盖了上游的原材料供应、设计、初步加工等行业;中游为奢侈品的制造环节,涵盖了时装、珠宝、配饰、游艇、化妆品等各行业的顶级品牌和产品。下游为奢侈品的销售环节,目前主流的销售方式有高端商场专柜、综合百货专柜、直营门店、展会销售等模式。

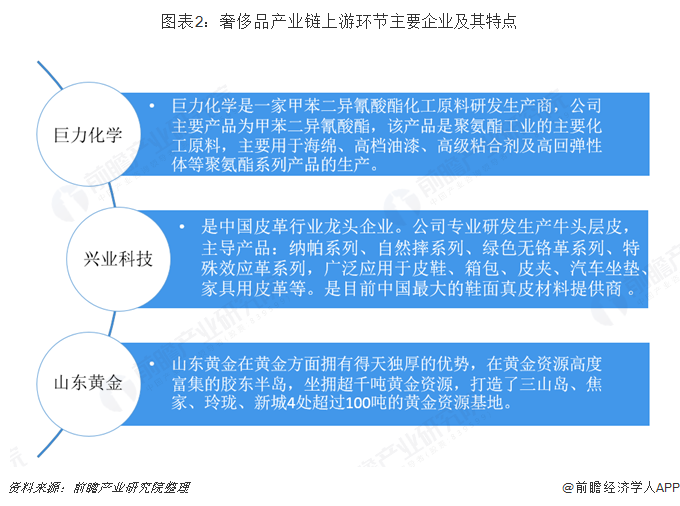

奢侈品最重要的是品牌建设和加工工艺,对上游原材料有特殊的需求,由于奢侈品行业对原材料需求的特殊性和稀缺性,上游原材料环节具备充分的议价权,许多高端奢侈品在宣传时都会在原材料添加噱头元素,来增加消费者对其品牌价值的认可。在国内主要为奢侈品提供原材料的行业有纺织行业、制革行业和贵金属加工业,主要企业有巨力化学、兴业科技、山东黄金等。

国内顶级品牌稀缺,周大福上榜全球前十

奢侈品的中游市场为奢侈品制造环节。在中国,不同的奢侈品领域有不同的竞争态势。但总体而言各领域奢侈品品牌市场格局均具备两大特点:一,品牌集中度较高;二,外资品牌占据了较大部分的市场份额,中国本土奢侈品品牌发展缓慢。

就中国市场而言,除了白酒、烟草、红木家具等传统行业以外,中国的奢侈品市场都是被国外品牌占据的。根据贝恩咨询统计的数据可以看出,中国奢侈品行业各品类中前5大品牌约占一半的市场份额,其中大部分均为国外品牌。

在德勤推出的《2018年全球100大奢侈品公司排行榜》中,周大福是进入全球前十大奢侈品公司的中国品牌,公司是一家珠宝制造及销售商,核心业务为制造及销售主流珠宝及名贵珠宝,专注于主流珠宝及名贵珠宝产品,包括珠宝镶嵌首饰、黄金产品、铂金及K金产品,以及钟表。另外中国在世界认可度较高的奢侈品还有贵州茅台、五粮液、上海滩等。

销售渠道多种多样,高级购物中心占据主流

奢侈品的下游环节为奢侈品的流通环节,可以分为线上和线下两种。由于线上奢侈品消费体会不到周到的购物体验和完整的消费过程,线上模式所带给消费者的满足感远不如线下模式强烈,目前主流的流通方式还是线下销售方式。

线下模式可以分为高档购物中心、品牌门店、免税店和奥特莱斯折扣店等模式,高档购物中心专柜是目前的主流模式,年龄较大的消费者认可较高;不过随着80后成为奢侈品消费的主力军、90后逐渐加入奢侈品消费浪潮,品牌门店模式和免税店模式也开始占据更多的市场份额。

以上数据及分析均来自于前瞻产业研究院《中国奢侈品行业市场需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务