2018年血液制品行业市场现状与发展前景—中国血液制品缺口巨大,消费结构有待调整【组图】

目前,我国血制品行业在倍增计划的引导和激励下,国内采浆能力回升,但行业整体缺口仍然巨大,与国外人均用量相比相差甚远,在消费结构上也存在明显差异。

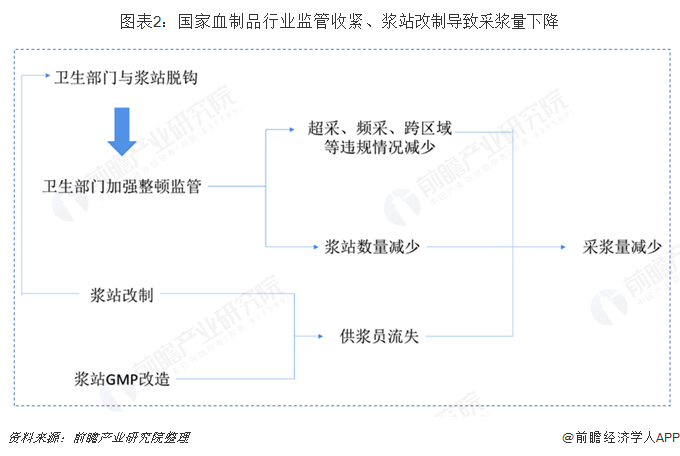

血制品行业监管严厉,肃清规范后有所回升

我国血液制品生产始于上世纪60年代,至今已有近60年的历史。由于血制品存在极高的安全性问题,容易导致交叉感染、血液性疾病传播等重大医疗事故,因此我国在血液制品行业准入、原料血浆采集管理、生产经营等方面制定了一系列监管和限制措施,相关监管部门从2000年开始严厉肃清行业的不规范问题,血浆站数量一度锐减,2000年我国血浆站有240个,2001年急剧下降为180个;2011年,贵州省卫生厅发布《贵州省采供血机构设置规划(2011-2014)》,关停16个血浆站,使全国血浆站数量再度减少;2012年,华兰生物重庆站、河南站等相继建设,使全国血浆站数量开始恢复上升。目前,我国血浆站超过250个。

血液制品由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组DNA技术制成的血浆蛋白组分,以及血液细胞有形成分统称为血液制品,用于治疗和被动免疫预防。血制品行业区别一般制药行业的特殊性在于原材料稀缺,及绝大部分产品不能通过基因工程方法制造等。血浆供应只能来自于人体,存在资源稀缺性,且用于血液制品生产的血浆,只能由血制品企业控制的单采血浆站采集。

因此,血浆原料充足是血制品行业迅速发展的前提。然而我国先后经历了三次采浆量阶段性大幅下降,上游资源有限,下游需求不减,且少有或几乎没有完全替代的产品,导致我国血液制品缺口巨大,限制了行业发展。

具体来看,2004年7月,卫生部等四部委联合进行浆站整治,并开始实施批签发制度,当年采浆量从2003年的5150吨下降到4200吨。

2006年《关于单采血浆站转制的工作方案》明确,单采血浆站由卫生行政部门改由血液制品企业文设置,浆站与生产企业建立“一对一”供浆关系,加速行业集中。2007年7月,国家食品药品监督管理局又发布了《关于实施血液制品生产用原料血浆检疫期的通知》,要求自2008年7月1日起,所有血浆原料需经3个月以上静置(即业内所称“窗口期”),再经病毒检测合格方可投料生产。两项政策的施行直接导致全国采浆量从高峰期的近5000吨急剧下滑至不足2700吨,企业产量大幅下降。

2008年之后,随着经过规范的浆站开始投入使用,我国采浆量有所提升,但仍然无法满足临床需求,2011年贵州关闭16个浆站,全国采浆量当年下滑7.7%。随后在倍增计划的引导和激励下,国内采浆能力回升,据国家卫生部统计数据显示,采浆量从2011年的3858吨增加到2017年的8081吨,增长109.46%。2018年我国血液制品行业采浆量超过8600吨。

血液制品人均用量低,消费结构待调整

而在需求端,由于中国人口基数大,老龄化趋势加剧,以及对应适应症的不断增加刺激血制品需求的持续增长。相比发达国家,我国国内血液制品人均用量相对较低。根据相关统计,我国人均白蛋白使用量仅为美国的1/5,人均免疫球蛋白使用量为美国的1/15,人均凝血因子类产品使用量仅为美国的1/17水平。

在品种结构上,国外消费占比较多的免疫球蛋白和凝血因子产品,在全球血制品(不含重组凝血因子)消费结构中,免疫球蛋白类(静丙+肌丙+特种免疫球蛋白)市场占比51.00%,位居第一。凝血因子类和白蛋白类分别以18.00%和15.00%分列二、三名。而反观我国,消费占比较多的是人血白蛋白和人免疫蛋白,分别占比44.00%和20.47%。

目前,供不应求是我国血制品行业发展长期困境。在供给端,血制品企业和浆站的审批受到国家的严格管制,企业利用效率和提取技术均有待提升。如今,国内血制品行业已经到了关键转折点。随着政策推动量的增长,预计未来品种结构的调整趋势也将逐步开始。

以上数据及分析来源参考前瞻产业研究院发布的《中国血液制品行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务