2018年清洁能源行业投资市场现状与发展趋势分析 总体保持平稳【组图】

投资市场总体平稳

清洁能源是指不排放污染物、能够直接用于生产生活的能源,如水能、风能、太阳能、生物能等,其发展对能源生产和消费革命的推动具有重大战略意义。近年来,在政策大力推动下,清洁能源行业发展迅猛。

根据国家能源局数据,截至2018年底,水电装机3.52亿千瓦,同比增长2.5%;风电装机1.84亿千瓦,同比增长12.4%;光伏发电装机1.74亿千瓦,同比增长34.0%;生物质发电装机1781万千瓦,同比增长20.7%。

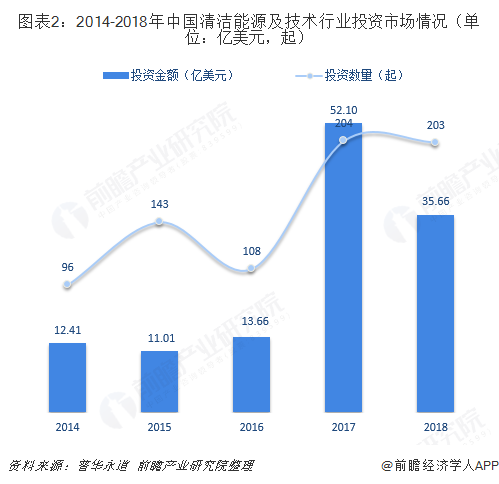

与此同时,清洁能源行业整体投资规模也不断扩大。根据普华永道数据统计,2014年,我国清洁能源及技术行业投资金额为12.41亿美元,到2017年大幅增至52.10亿美元;投资案例也从2014年的96起提升至2017年的204起。

2018年,受宏观经济形势、中美贸易摩擦、资管新规等影响,投资金额有所下滑,但仍达到35.66亿美元;同期,清洁能源及技术行业共披露投资事件203起,与2017年基本持平。

细分领域来看,2018年,清洁能源技术领域披露的投资金额最高,达14.23亿美元,占投资总额的39.9%;其次是环保领域,投资金额为12.92亿美元,占比36.2%;新材料领域投资金额比重也较高,达17.1%。

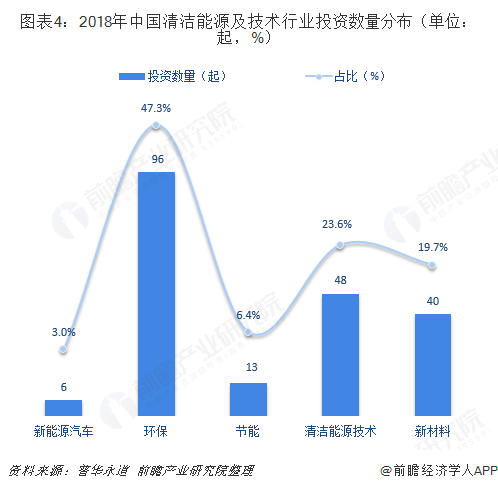

不过,按投资案例数来看,2018年,环保领域的投资案例数最多,达96起,几乎占据整个行业的半壁江山;清洁能源技术领域投资案例数仅为环保领域的一半,为48起,占比23.6%;新材料领域排在第三,投资案例数40起。

投资阶段来看,2018年,在投资金额方面,清洁能源及技术行业投资阶段集中在成熟期,占比达46.3%;在投资数量方面,清洁能源及技术行业投资阶段则主要分布在扩张期和成熟期,分别披露74起、70起投资事件,占比36.5%、34.5%。

区域分布来看,2018年,在投资金额方面,山东、北京处于领先地位,投资金额分别达6.54亿美元、6.30亿美元,其余省份均在4.5亿美元以下;在投资数量方面,北京、上海、广东、江苏、浙江均超过20起。

未来更加有序发展

清洁能源是能源转型发展的重要力量,近年来,国内清洁能源产业不断发展壮大,不过发展平衡不充分的矛盾也日渐凸显。为更好促进能源生产和消费革命、推进能源产业结构的调整,未来发展将集中以下方向:

一是优化电源布局,合理控制电源开发节奏,加快电力市场化改革,发挥市场的调节功能。包括调整、安排清洁能源发展规划、投产进度,及煤化有序清洁发展。完善电力中长期交易机制,扩大清洁能源跨省区市场交易,统筹推进电力现货市场建设等。

二是加强宏观政策引导,形成有利于清洁能源消纳的体制机制。深挖电源侧调潜力,全面提升电力系统调节能力。研究实施可再生能源电力配额制度,实施火电灵活性改造,核定火电小技术出力率和小开机方式,提升可再生生能源功率预测水平等。

三是完善电网基础设施,充分发挥电网资源配置平台作用,促进源网荷储互动,积极推进电力消费方式的变革。提升电网汇集和外送清洁能源能力,提高存量跨省区输电通道可再生能源输送比例,实施城乡配电网建设和智能化升级。推行优先利用清洁能源的绿色消费模式,推动可再生能源就高效利用,推进北方地区冬季清洁取暖。

以上数据来源参考前瞻产业研究院发布的《中国绿色能源(清洁能源)产业市场前瞻报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务