2018年中国光伏玻璃行业市场现状与发展趋势 行业壁垒高,呈寡占型格局【组图】

现阶段我国光伏玻璃行业壁垒较高,主流企业已经在行业深耕多年,几乎没有新进入者,整个行业呈寡占型格局。经过多年的发展,光伏玻璃行业龙头企业通过自身的产能规模,抓紧建设大规模窑炉以达到增效降本的目的,从而进一步巩固自身的市场地位。随着我国光伏组件轻量化和技术的不断更新,光伏组件盖板玻璃会逐渐减薄。

行业壁垒高,呈寡占型格局

光伏玻璃作为光伏组件的上游材料,其强度、透光率等性能直接决定了光伏组件的寿命和发电效率。因此光伏玻璃有着高透光率、低吸收反射率、耐高温腐蚀和抗冲击等特点,性能要求高于普通的平板玻璃,这也正是导致光伏玻璃行业壁垒较高的原因。

总的来说,光伏玻璃行业的壁垒主要分为三种:技术壁垒、认证壁垒和客户资源壁垒,从而使得行业进入难度较大。

目前,主流光伏玻璃企业已经在行业深耕多年,几乎没有新进入者。

现阶段,我国光伏玻璃行业已形成信义光能、福莱特双寡头格局。根据卓创资讯统计数据,2018年国内光伏玻璃在产产能排前三企业的依次是信义光能、福莱特玻璃和彩虹新能源,这三家企业的在产产能分别为6700/3990/2650吨/日,分别占国内总在产产能的32.07%、19.10%、12.69%,其中前两者的合计市占率将近50%。

龙头企业紧抓规模效应,通过建设大规模窑炉增效降本

目前国内市占率稳居第一的信义光能在大型窑炉建设方面遥遥领先,已拥有3座已投产的日熔量900吨、3座已投产的1000吨的光伏玻璃窑炉以及2座预计2020年一季度投产的1000吨的光伏玻璃窑炉。全球第二大光伏原片及加工企业福莱特的2座日熔量1000吨的光伏玻璃熔窑也分别于2017年12月、2018年6月投产,第3座窑炉已经于2019年4月点火,第4座日熔化量1000吨的光伏玻璃熔窑预计于2019年下半年点火并投入运营。受已投产的2座日熔量1000吨的高效低成本窑炉的影响,2018年福莱特光伏玻璃产量增加至9736.28万平方米,同比增长29.78%;平均单位成本下降至15.57元/平方米,同比下降16.34%。

注:2016年光伏玻璃单位成本同比下降15.52%,主要受钢化炉换新导致产能利用率提高的影响。

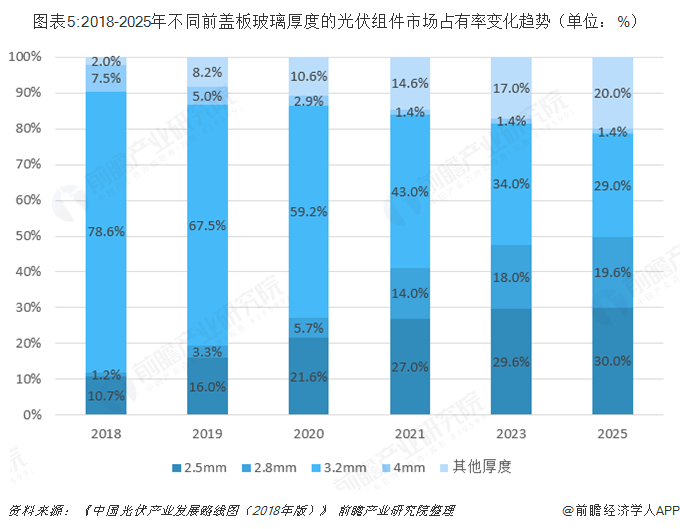

随着组件轻量化和技术的不断更新,光伏组件盖板玻璃会逐渐减薄

随着组件轻量化和技术的不断更新,光伏组件盖板玻璃会逐渐减薄,目前亚玛顿已成功研发出使用1.6mm光伏玻璃基板的超薄(4mm厚)双玻BIPV组件,并正在更进一步研发3毫米厚超薄双玻组件。目前光伏组件前盖板玻璃厚度的规格主要有2.5、2.8、3.2、4.0mm,2018年市面上最广为流通的是厚度为3.2mm的前盖板玻璃,其市场占有率高达78.6%。未来3.2mm的前盖板玻璃的市占率将会被不断压缩,预计到2025年,2.5mm前盖板玻璃将成为市占率第一;厚度2.0mm以下的前盖板玻璃的市占率也将快速提升。

更多数据来源于前瞻产业研究院发布的《中国光伏玻璃行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

彭琨懿(产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务