2018年中国集成电路封装行业市场概况与发展趋势 高密度封装工艺仍处研发阶段【组图】

行业技术演变路程漫漫

集成电路封装在电子学金字塔中的位置既是金字塔的尖顶又是金字塔的基座。目前,我国集成电路产业正处于一个快速发展阶段,集成电路封装行业因为符合国家战略发展方向,有完善的政策资金支持,一直保持着稳定增长的势头。

集成电路封装技术的演变主要为了符合终端系统产品的需求,为配合系统产品多任务、小体积的发展趋势,集成电路封装技术按高密度、高脚位、薄型化、小型化的方向演变。半导体行业对集成电路封装技术水平的划分存在不同的标准,目前国内比较通行的标准是采取封装芯片与基板的连接方式来划分,总体来讲,集成电路封装技术的发展可分为四个阶段。

目前,全球集成电路封装的主流正处在第三阶段的成熟期,PQFN和BGA等主要封装技术进行大规模生产,部分产品已开始在向第四阶段发展。发行人所掌握的WLCSP封装技术可以进行堆叠式封装,发行人封装的微机电系统(MEMS)芯片就是采用堆叠式的三维封装。

市场规模稳定增长

2018年3月国家发改委称,将在集成电路、先进计算等关系数字经济发展的战略性领域,组建若干国家产业创新中心,促进现有创新资源的联合,打造系统解决方案的产业创新大平台、大团队,支撑世界级新兴产业集群的发展。国家支持集成电路等产业的创新发展,为行业发展带来市场机遇。

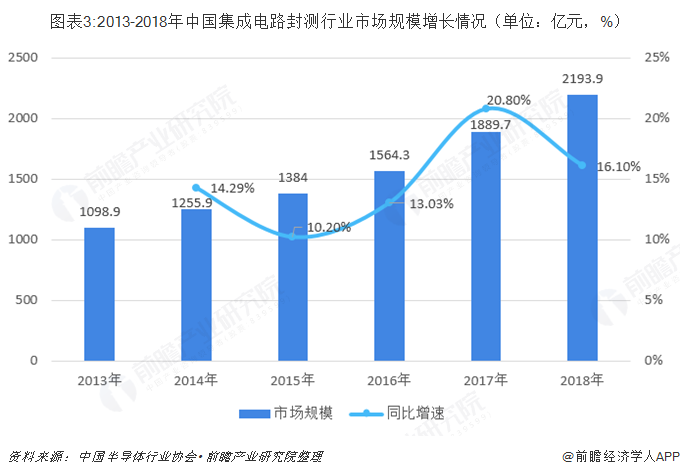

根据中国半导体行业协会统计,2013-2018年,我国集成电路封装测试行业市场规模逐年增长。2018年,我国集成电路封装测试行业市场规模为2193.9亿元,同比增长16.10%。

高密度封装工艺仍处研发阶段

现阶段我国集成电路封装市场中,DIP、QFP、QFN/DFN等传统封装仍占据我国市场的主体,约占70%以上的封装市场份额;BGA、CSP、WLCSP、3D堆叠等先进封装技术只占到总产量的约20%。主要市场参与者包括大量的中小企业、部分技术领先的国内企业和合资企业,市场竞争最为激烈。

华润安盛科技等中等规模国内企业由于工艺成熟、在直插封装和表面贴装中的两边或四边引线封装方面有技术创新,质量管理和成本控制领先,近几年来,经济社会效益好,企业发展快。在表面贴装的面积阵列封装领域,除了有技术、市场优势的跨国企业外,我国长电科技、通富微电、华天科技等企业凭借其自身的技术优势和国家重大科技专项的支持,逐步接近甚至部分超越了国际先进水平。高密度封装工艺目前仍处于研发阶段,尚未实现量产。

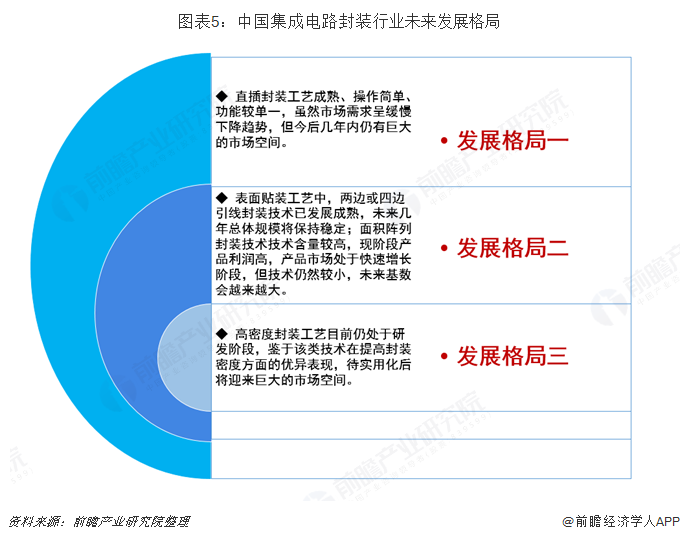

不同封装工艺并存的发展格局未来较长时间内不变

经过60多年的发展,集成电路产业随着电子产品小型化、智能化的发展趋势,技术水平、产品结构、产业规模等都取得了举世瞩目的成就。就集成电路封装类型而言,在它的三个阶段发展过程中,已出现了几十种不同外型尺寸、不同引线结构与间距、不同连接方式的电路。

在中国多元化的市场上,目前及未来较长一段时间内这三个阶段中的所有集成电路封装技术与产品结构等都将呈现并存发展的格局,具体格局发展格局如下图所示:

以上数据来源于前瞻产业研究院发布的《中国集成电路封装行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务